劳务报酬所得应预扣预缴税额的计算方法

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。稿酬所得的收入减按70%计算。

计算应预扣预缴税额=(每次收入-800元)*20%,这条公式中的每次收入,是指收入减除20%的费用后的余额吗,好乱呀,这块知识点

问题来源:

级数 | 累计预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

1 | 不超过20000元的部分 | 20 | 0 |

2 | 超过20000元至50000元的部分 | 30 | 2000 |

3 | 超过50000元的部分 | 40 | 7000 |

马老师

2024-03-14 14:54:36 2073人浏览

不是的,公式中的“每次收入”指的是您实际取得的劳务报酬,不是减除20%费用后的余额。对于劳务报酬所得,如果每次收入不超过4000元,应预扣预缴税额=(每次收入-800元)×20%。如果每次收入超过4000元,则需要先减除20%的费用,再用余额去查找对应的预扣率和速算扣除数来计算税额。

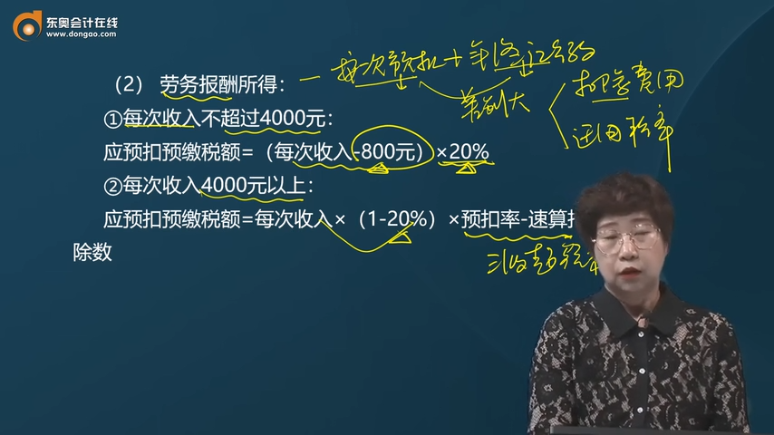

(1)劳务报酬所得预扣预缴计算方法。

预扣预缴税款时劳务报酬所得,每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。

劳务报酬所得,以每次收入额为预扣预缴应纳税所得额。

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

居民个人劳务报酬所得预扣预缴率表

级数 | 预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

1 | 不超过20000元的 | 20 | 0 |

2 | 超过20000元至50000元的部分 | 30 | 2000 |

3 | 超过50000元的部分 | 40 | 7000 |

(2)稿酬所得预扣预缴计算方法。

预扣预缴税款时稿酬所得,每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。减除费用后余额作为收入额,收入额减按70%确定。

稿酬所得应预扣预缴税额=预扣预缴应纳税所得额×20%

(3)特许权使用费所得预扣预缴计算方法。

预扣预缴税款时特许权使用费所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。

特许权使用费所得,以每次收入额为预扣预缴应纳税所得额。

特许权使用费所得应预扣预缴税额=预扣预缴应纳税所得额×20%

相关答疑

-

2024-08-18

-

2024-07-27

-

2024-03-23

-

2024-03-07

-

2022-06-14

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号