问题来源:

例题·单选题

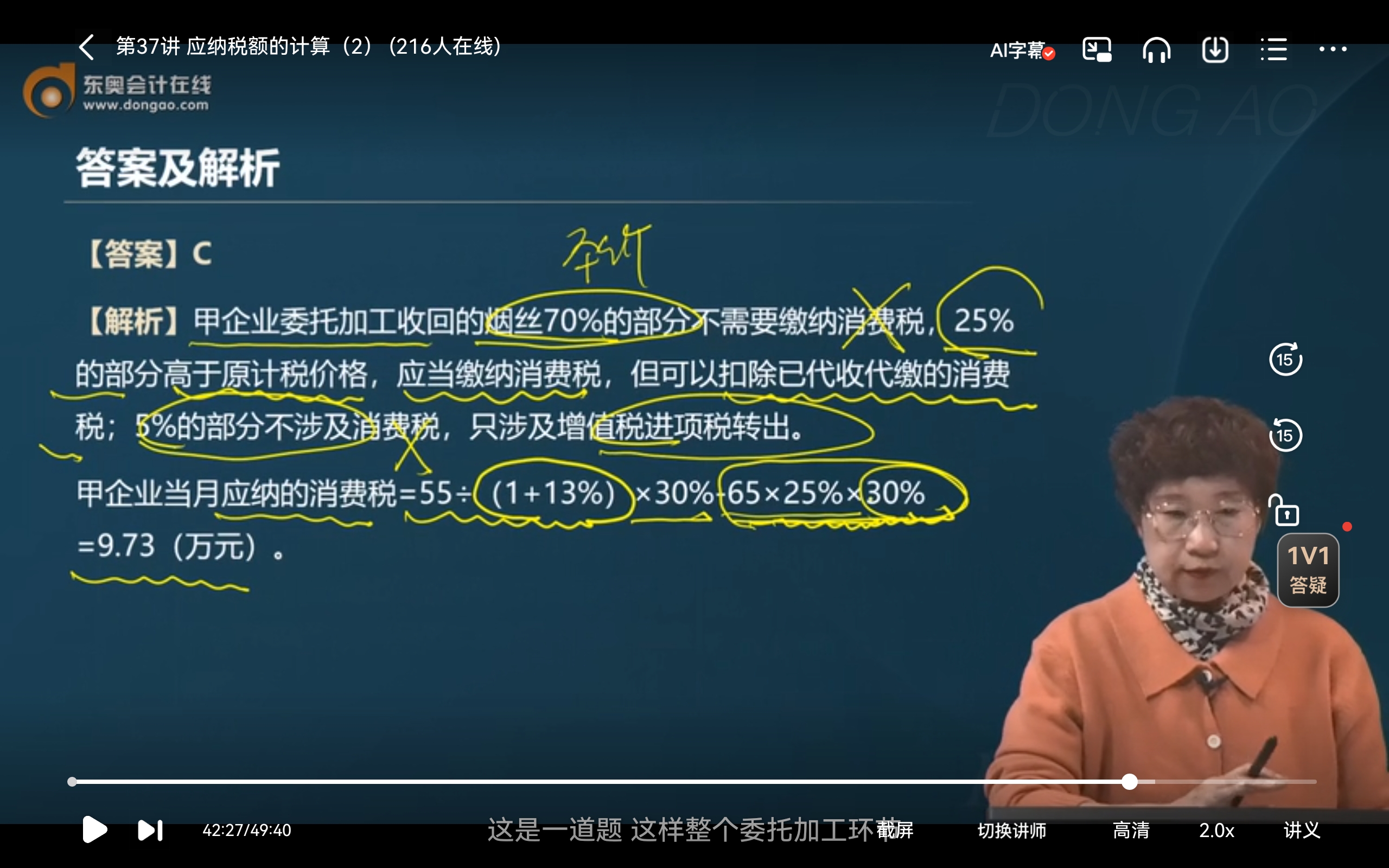

A.8.74

B.14.6

C.9.73

D.0.99

查看完整问题

徐老师

2024-10-28 09:11:05 518人浏览

尊敬的学员,您好:

原计税价格是指乙企业按照同类烟丝销售价格代收代缴甲企业消费税时所使用的价格。在这道题中,原计税价格是乙企业销售的同类烟丝的价格,即65万元(不含增值税)。当甲企业将加工收回的烟丝销售给丁卷烟厂时,如果销售价格高于这个原计税价格,那么甲企业需要就高出部分缴纳消费税。所以,原计税价格是65万元,而不是成本加运费。您提到的“65×25%”是计算甲企业销售给丁卷烟厂那部分烟丝应缴纳的消费税时,可以从已代收代缴的消费税中扣除的部分。

您再理解一下,如有其他疑问欢迎继续交流,加油!有帮助(10)

答案有问题?

相关答疑

-

2023-07-09

-

2021-04-20

-

2020-10-02

-

2019-12-30

-

2019-12-07

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号