问题来源:

第七节 出口和跨境业务增值税的退(免)税和征税

二、出口货物、劳务和跨境应税行为增值税退(免)税政策

(一)适用增值税退(免)税政策(出口免税并退税)的范围

对下列出口货物劳务,实行免征和退还增值税【增值税退(免)税】政策:

1.出口企业出口货物

2.出口企业或其他单位视同出口货物

3.生产企业视同出口自产货物

4.出口企业对外提供加工修理修配劳务

5.融资租赁货物

【提示】具体详见2022年CPA税法教材第81~83页。这部分范围需要考生熟悉,关注客观题选项。

(二)增值税退(免)税办法

|

退(免)税办法 |

适用企业和情况 |

基本政策规定 |

|

|

企业 |

具体情况 |

||

|

免抵退税 |

生产企业 |

1.适用一般计税方法的出口自产货物和视同自产货物及对外提供加工修理修配劳务 2.列名生产企业出口非自产货物 3.适用一般计税方法的零税率应税服务和无形资产 |

免征增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还 |

|

免退税 |

外贸企业 或其他单位 |

不具有生产能力的出口企业(简称外贸企业)或其他单位出口货物劳务 |

免征增值税,相应的进项税额予以退还 |

(三)增值税出口退税率

1.除财政部和国家税务总局根据国务院决定而明确的增值税出口退税率外,出口货物、服务和无形资产的退税率为其适用税率。目前我国增值税出口退税率分为五档,即13%、10%、9%、6%和零税率。

2.退税率的特殊规定

(1)外贸企业购进按简易办法征税的出口货物、从小规模纳税人购进的出口货物,其退税率分别为简易办法实际执行的征收率、小规模纳税人征收率。上述出口货物取得增值税专用发票的,退税率按照增值税专用发票上的税率和出口货物退税率孰低的原则确定。

(2)出口企业委托加工修理修配货物,其加工修理修配费用的退税率,为出口货物的退税率。

(3)中标机电产品、出口企业向海关报关进入特殊区域销售给特殊区域内生产企业生产耗用的列名原材料、输入特殊区域的水电气,其退税率为适用税率。

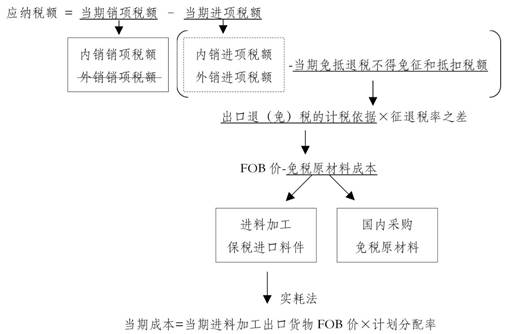

(四)增值税退(免)税的计税依据

出口货物劳务的增值税退(免)税的计税依据,按出口货物劳务的出口发票(外销发票)、其他普通发票或购进出口货物劳务的增值税专用发票、海关进口增值税专用缴款书确定。

|

企业类型及出口类型 |

退(免)税计税依据 |

|

|

生产企业 |

出口货物劳务 (进料加工复出口货物除外) |

出口货物劳务的实际离岸价(FOB)。实际离岸价应以出口发票上的离岸价为准,但如果出口发票不能反映实际离岸价,主管税务机关有权予以核定 |

|

进料加工复出口货物 |

按出口货物离岸价扣除出口货物所含的海关保税进口料件的金额后确定 |

|

|

国内购进无进项税额且不计提进项税额的免税原材料加工后出口的货物 |

按出口货物离岸价扣除出口货物所含的国内购进免税原材料的金额后确定 |

|

|

企业类型及出口类型 |

退(免)税计税依据 |

|

|

外贸企业 |

出口货物 (委托加工修理修配货物除外) |

为购进出口货物的增值税专用发票注明的金额,或海关进口增值税专用缴款书注明的完税价格 |

|

出口委托加工修理修配货物 |

为加工修理修配费用增值税专用发票注明的金额 |

|

|

企业类型及出口类型 |

退(免)税计税依据 |

||

|

跨境应税行为 |

国际 运输 |

铁路运输 运载旅客 |

按照铁路合作组织清算规则清算后的实际运输收入 |

|

铁路运输 运载货物 |

按照铁路运输进款清算办法,对“发站”或“到站(局)”名称包含“境”字的货票上注明的运输费用以及直接相关的国际联运杂费清算后的实际运输收入 |

||

|

航空运输 运载货物或旅客 |

①各航段由多个承运人承运的,为中国航空结算有限责任公司清算后的实际收入 ②各航段由一个承运人承运的,为提供航空运输服务取得的收入 |

||

|

其他零税率应税行为 |

提供增值税零税率应税行为取得的收入 |

||

【提示】其他出口企业出口货物退税依据详见2022年CPA税法教材第85页。

(五)增值税“免、抵、退”税和免退税的计算

1.生产企业出口货物、劳务、服务和无形资产的增值税免抵退税的计算

徐老师

2022-03-27 10:23:11 1361人浏览

并不是销项税,出口的时候免的是销项税,退的是进项税,这里的进项其实是企业在生产出口货物的时候购进材料等发生的进项的。

但是因为生产企业既有内销又有出口业务,很难准确的核算这些进项哪些对应的是出口货物哪些对应的是内销的货物,所以这里才会用FOB价就是货物的离岸价来计算出口应退的进项,因为出口的货物的离岸价乘以退税率对应的肯定就都是出口货物承担过的进项,完全跟内销进项划清界限了,虽然不是很准确吧,但是这样做方便核算和征管的,所以就用这种方法了。

您再理解一下,如有其他疑问欢迎继续交流,加油!相关答疑

-

2024-03-21

-

2024-03-10

-

2023-02-10

-

2022-06-26

-

2022-05-15

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号