生产企业出口退税为何用离岸价计算?

老师说出口退税退的是进项税,那为什么生产企业出口退税的计税依据是离岸价FOB?那不是多退了吗?我举个例子,生产企业采购1000万的原材料,加工成货物出口卖2000万,本身这里面只有1000万的原材料交过增值税,退税时却用2000万的计税依据计算,那不是除了退进项税外,国家还要倒贴给企业?麻烦老师详细讲解一下原理,不要复制书上的文字

问题来源:

企业 | 具体情况 | 基本政策规定 |

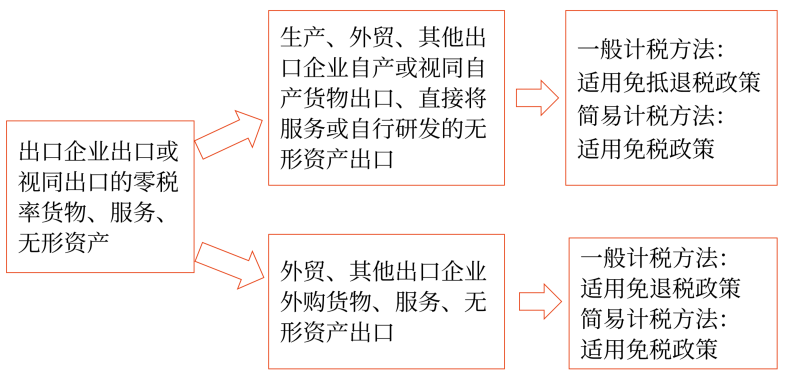

生产企业 | (1)出口自产货物和视同自产货物及对外提供加工修理修配劳务 (2)列名的生产企业出口非自产货物 (3)适用一般计税方法的生产企业提供适用零税率的服务和无形资产 | 免征增值税,相应的进项税额抵减应纳增值税税额(不包括适用增值税即征即退、先征后退政策的应纳增值税税额),未抵减完的部分予以退还 |

外贸企业 | 适用一般计税方法的外贸企业直接将服务或自行研发的无形资产出口 | |

特殊行业企业 | (1)境内单位和个人提供的国际运输服务 (2)境内单位和个人向境外单位提供的完全在境外消费的规定服务 (3)航天运输服务 |

企业 | 具体情况 | 基本政策规定 |

外贸企业 或其他单位 | (1)不具有生产能力的出口企业(以下简称“外贸企业”)或其他单位出口货物、劳务 (2)适用一般计税方法的外贸企业外购服务或无形资产出口 | 免征增值税,相应的进项税额予以退还 |

乔老师

2024-03-21 19:25:13 1406人浏览

您的问题很好,确实需要理解清楚退税的计税依据问题。

首先,我们要明确出口退税退的是出口货物在国内生产和流通环节实际缴纳的增值税,也就是进项税额。生产企业出口退税的计税依据是出口货物的离岸价,即FOB价格,而不是原材料的购进价格。这主要是因为:

对于生产企业来说承担的进项税额,是以前购进以及生产过程中发生的各种可以抵扣的进项税额(包括原料、辅料、水电费等的各种进项税额)。但是这部分进项税额不能准确的区分出到底出口的货物中含有多少(因为即使知道所有的购进涉及的总进项税额,但是总的进项税还是要生产很多的产品,这些产品可能不是全部出口,还有内销的和在产品以及库存商品等等),所以为了方便计算,税法规定统一用出口货物的离岸价×退税率来计算免抵退税额。

正因为离岸价大于购买价,所以税法规定免抵退时,适用的退税率都普遍低于征税率。这样就平衡了,不会让企业多退税的,这样的计算方法是国家综合考虑平衡后想到的方法, 是一种相对合理的。

相关答疑

-

2024-04-09

-

2024-03-23

-

2023-11-12

-

2023-02-10

-

2022-05-15

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号