问题来源:

正确答案:A,B,C

答案分析:选项D:按“次”预扣预缴个人所得税。

乔老师

2024-06-14 08:40:28 138人浏览

尊敬的学员,您好:

C和D都是劳务报酬,只是C是特殊情况,税法明确规定采用“累计预扣法”预扣预缴个人所得税。而D没有税法特殊规定,那么就按照一般规定处理

1、正在接受全日制学历教育的大学生实习期间取得的所得,虽然从个人所得税角度上,属于劳务报酬所得,但是单位在扣缴个人所得税时,并不是按照劳务报酬所得“一般规定”计算扣缴个税,而是按照累计预扣预缴法计算并预扣预缴税款,税法依据《关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(国家税务总局公告2020年第13号)。

具体计算公式为:

本期应预扣预缴税额=(累计收入额-累计减除费用)×预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额

其中,累计减除费用按照5000元/月乘以纳税人在本单位开始实习月份起至本月的实习月份数计算。

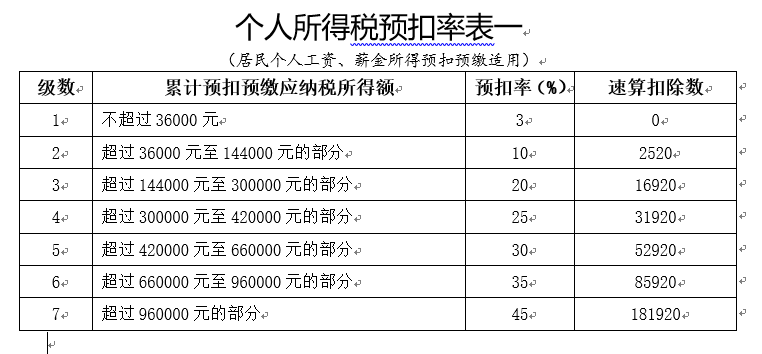

上述公式中的预扣率、速算扣除数,按照2018年第61号公告所附的《个人所得税预扣率表一》执行。

2、D选项:

一般的劳务报酬所得预扣预缴计算方法。

每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。

劳务报酬所得,以每次收入额为预扣预缴应纳税所得额。

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

居民个人劳务报酬所得预扣预缴率表

级数 | 预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

1 | 不超过20000元的 | 20 | 0 |

2 | 超过20000元至50000元的部分 | 30 | 2000 |

3 | 超过50000元的部分 | 40 | 7000 |

希望可以帮助到您O(∩_∩)O~

相关答疑

-

2024-07-14

-

2024-06-25

-

2023-12-14

-

2023-11-03

-

2023-07-10

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号