问题来源:

(二)累积识别出的错报

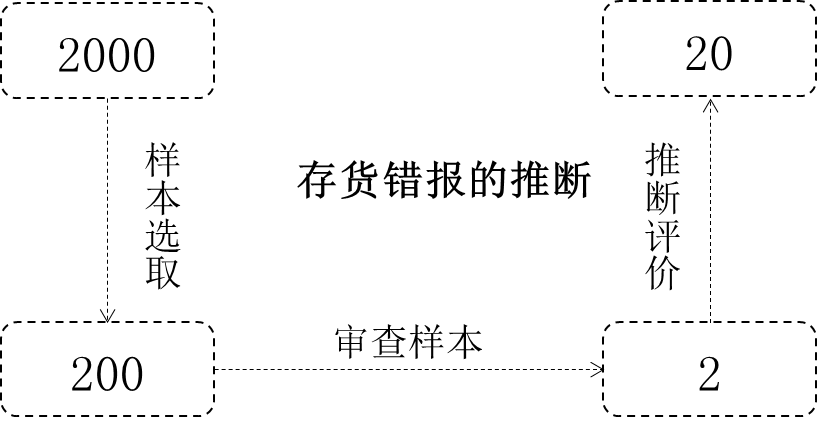

注册会计师应当累积审计过程中识别出的错报,除非错报明显微小。

错报的汇总数=已识别的具体错报(事实错报+判断错报)+推断错报

错报区分为:

1.事实错报。事实错报是毋庸置疑的错报。

2.判断错报。由于注册会计师认为管理层对财务报表中的确认、计量和列报(包括对会计政策的选择或运用)作出不合理或不恰当的判断而导致的差异。(2020年调整)

3.推断错报。注册会计师对总体存在的错报作出的最佳估计数,涉及根据在审计样本中识别出的错报来推断总体的错报。

错报的汇总数=已识别的具体错报+推断错报=20

已识别的具体错报:2(事实错报或判断错报)

推断错报:18

知识点链接:第4章审计抽样方法

查看完整问题

徐老师

2020-04-13 09:55:10 5883人浏览

尊敬的学员,您好:

是这样的,通常情况下,被审计单位是不需要更正的,因为明显微小错报不需要提请被审计单位进行更正(没有强制规定,但是被审计单位要是想去更正也是可以的。)。

若您还有疑问,欢迎提问,我们继续讨论,加油~有帮助(7)

答案有问题?

相关答疑

-

2024-03-15

-

2021-06-06

-

2020-09-27

-

2020-06-15

-

2019-08-13

您可能感兴趣的CPA试题

- 单选题 甲公司为一家规模较小的上市公司,乙公司为某大型未上市的民营企业。甲公司和乙公司的股本金额分别为800万元和1500万元。为实现资源的优化配置,甲公司于2020年4月30日通过向乙公司原股东定向增发1200万股本企业普通股取得乙公司全部的1500万股普通股。甲公司每股普通股在2020年4月30日的公允价值为5元,乙公司每股普通股当日的公允价值为4元。甲公司、乙公司每股普通股的面值均为1元。甲公司和乙

- 多选题 下列有关处置子公司股权投资直至丧失控制权的各项交易(属于“一揽子交易”)的表述中,正确的有( )。

- 多选题 企业在报告期内出售子公司,报告期末编制合并财务报表时,下列表述中,正确的有( )。

津公网安备12010202000755号

津公网安备12010202000755号