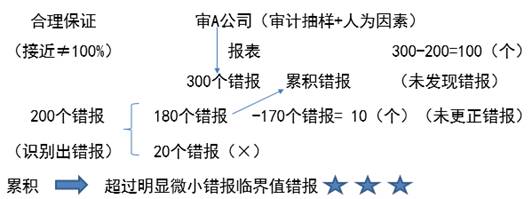

实际执行的重要性与明显微小错报临界值的关系

假设一家公司的财务报表的重要性为100万,实际执行的重要性为50万,明显微小错报临界值为3万,那么审计过程中发现错报4万,请问需要更正吗?我的疑问是超过明显微小错报临界值需要累积,累积的错报需要更正,但是发现的错报4万没有超过实际执行的重要性50万,那么实际执行的重要性设置没任何意义,反正超过明显微小错报都需要更正。

问题来源:

(二)累积识别出的错报

1.明显微小错报

|

审计 要求 |

1.注册会计师需要在制定审计策略和审计计划时,确定一个明显微小错报的临界值,低于该临界值的错报视为明显微小的错报,可以不累积。(微不足道——无论从规模、性质、或发生的环境来看,“明显微小”不等同于“不重大”); 2.注册会计师应当在审计工作底稿中记录设定的明显微小错报临界值; 3.如果不确定一个或多个错报是否明显微小,就不能认为这些错报是明显微小的。 |

田老师

2021-01-13 08:10:36 5755人浏览

勤奋可爱的学员,你好:

假设一家公司的财务报表的重要性为100万,实际执行的重要性为50万,明显微小错报临界值为3万,那么审计过程中发现错报4万,请问需要更正吗?

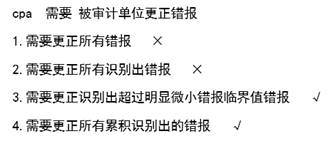

需要提请管理层更正。

我的疑问是超过明显微小错报临界值需要累积,累积的错报需要更正,但是发现的错报4万没有超过实际执行的重要性50万,那么实际执行的重要性设置没任何意义,反正超过明显微小错报都需要更正。

不是这样考虑的,超过明显微小错报临界值的错报都需要提请管理层更正,但是管理层不一定都会更正,对于实际执行的重要性的设置,是为了将未更正和未发现错报的汇总数超过财务报表整体的重要性的可能性降低至适当的低水平,比如说一个4万的错报,虽然低于实际执行的重要性,管理层也不一定会更正,但是这样的小金额错报汇总起来可能金额重大,注会需要考虑潜在错报的风险,所以各重要性都是有其自己的作用的,并不是说没有意义。

希望老师的解答能够对您所有帮助~祝您轻松过关,加油!

相关答疑

-

2021-06-06

-

2020-08-17

-

2020-05-28

-

2020-05-09

-

2020-02-11

津公网安备12010202000755号

津公网安备12010202000755号