问题来源:

下列有关财务报表审计与审阅的说法中,错误的有( )。

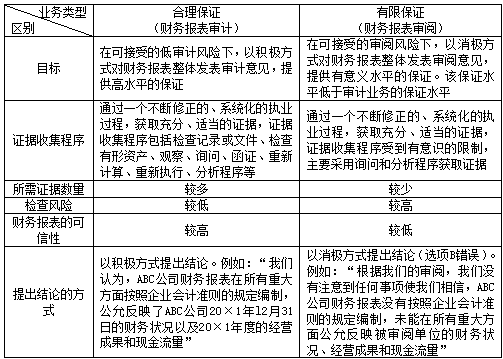

A、在财务报表审计中,审计风险应当满足检查风险的低水平

B、在财务报表审阅中,注册会计师以积极方式提出结论,提供有限保证

C、在财务报表审计中,注册会计师应当将审计风险降至可接受的低水平

D、在财务报表审阅中,注册会计师应当将审阅风险降至有意义的可接受的水平

正确答案:A,B

答案分析:

选项A错误,注册会计师通过合理设计和有效实施审计程序降低检查风险,从而使审计风险处在可接受的低水平,满足合理保证的审计目标,而不是降低审计风险去满足检查风险的要求;选项B错误,财务报表审阅是有限保证的鉴证业务,注册会计师应当以消极方式提出结论。

考核点:合理保证与有限保证的区别,教材P5

依据:合理保证与有限保证的区别

查看完整问题

李老师

2020-04-29 10:52:32 2211人浏览

勤奋可爱的学员,你好:

您可以这么理解,我们在执行审计工作时先确定一个可接受的审计风险,审计风险=重大错报风险*检查风险,由于重大错报风险是不能够降低的,所以注册会计师只能通过实施审计程序来降低检查风险,以使审计风险保持在我们所设定的可接受的水平内。

而选项中的意思正好是相反的,它是说用审计风险将检查风险维持在低水平,这是不合理的。

您再理解一下,如有其他疑问欢迎继续交流,加油!有帮助(3)

答案有问题?

相关答疑

-

2024-07-31

-

2021-05-09

-

2020-06-16

-

2020-04-21

-

2020-04-17

您可能感兴趣的CPA试题

- 单选题 根据增值税法律制度的规定,下列各项中,不适用零税率政策的是( )。

- 单选题 某生产企业(具有出口经营权)为增值税一般纳税人,2021年2月从国内采购生产用原材料一批,取得增值税专用发票,注明价款810万元、增值税税额105.3万元;当月国内销售货物取得不含税销售额150万元,出口自产货物取得收入折合人民币690万元。已知,适用的增值税税率为13%,出口退税率为10%,月初无留抵税额,相关发票均已在当月抵扣。则下列关于该企业增值税的税务处理中,说法正确的是( )。

- 单选题 某超市为增值税一般纳税人,2019年12月零售大米和蔬菜共取得销售收入15000元,开具普通发票,当月无法准确划分大米和蔬菜的销售额。当月外购货物取得普通发票上注明价税合计金额为3000元,则该超市2019年12月应纳增值税( )元。

津公网安备12010202000755号

津公网安备12010202000755号