审计风险能否降低?

在C和D选项中,都提到了将审计/审阅风险降低至可接受的低水平,审计风险取决于重大错报风险和检查风险,检查风险可以通过执行一系列审计程序降低,但是重大错报风险是不能控制降低的,这里将审计风险降低用词是否不恰当?

问题来源:

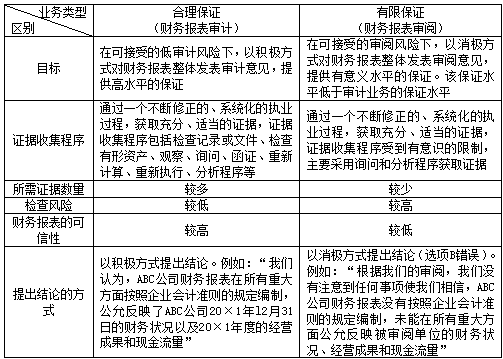

下列有关财务报表审计与审阅的说法中,错误的有( )。

A、在财务报表审计中,审计风险应当满足检查风险的低水平

B、在财务报表审阅中,注册会计师以积极方式提出结论,提供有限保证

C、在财务报表审计中,注册会计师应当将审计风险降至可接受的低水平

D、在财务报表审阅中,注册会计师应当将审阅风险降至有意义的可接受的水平

正确答案:A,B

答案分析:

选项A错误,注册会计师通过合理设计和有效实施审计程序降低检查风险,从而使审计风险处在可接受的低水平,满足合理保证的审计目标,而不是降低审计风险去满足检查风险的要求;选项B错误,财务报表审阅是有限保证的鉴证业务,注册会计师应当以消极方式提出结论。

考核点:合理保证与有限保证的区别,教材P5

依据:合理保证与有限保证的区别

查看完整问题

贺老师

2020-06-16 16:55:31 6556人浏览

哈喽!努力学习的小天使:

审计风险,是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性。可能性是可以降低的,所以审计风险也是可以降低的。只不过在审计风险模型中,审计风险是既定的,是为了得出变动的关系。

所以选项CD的用词是恰当的

有帮助(4)

答案有问题?

相关答疑

-

2023-07-08

-

2021-05-09

-

2021-04-27

-

2020-05-12

-

2020-04-21

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号