问题来源:

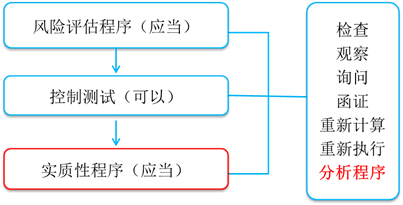

【考点四】用作实质性程序的分析程序(★★★)

(一)总体要求

(二)可以用作实质性程序的情形

(三)实质性分析程序的局限性

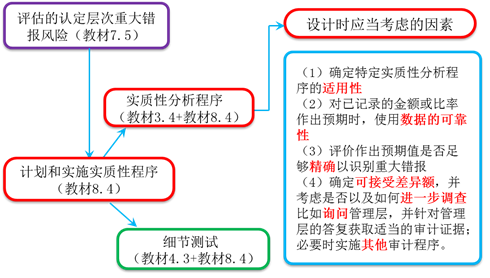

(四)分析程序用作实质性程序时应当考虑的因素

(五)对特定认定的考虑(1/4)

(六)对使用数据可靠性的要求(2/4)

(七)评价预期值的准确程度应当考虑的因素(3/4)

(八)对可接受的差异额的考虑(4/4)

用作实质性程序的分析程序

【链接】教材3.2 总体审计程序与具体审计程序

查看完整问题

王老师

2019-12-26 13:11:49 1136人浏览

尊敬的学员,您好:

内部控制是被审计单位为了合理保证财务报告的可靠性、经营的效率和效果以及对法律法规的遵守,由治理层、管理层和其他人员设计与执行的政策及程序。

控制测试是为了获取关于控制防止或发现并纠正认定层次重大错报的有效性而实施的测试。

简单理解,内部控制是企业设置的政策和程序,控制测试就是测试这些政策和程序有没有有效的实施。

给您一个爱的鼓励,加油~有帮助(9)

答案有问题?

相关答疑

-

2022-05-18

-

2022-04-24

-

2020-05-20

-

2020-05-07

-

2020-02-07

津公网安备12010202000755号

津公网安备12010202000755号