为什么不能仅依赖实质性分析程序?

上一讲不是刚讲到重大错报风险较低且数据间具有稳定的预期关系,可以单独使用实质性分析程序获取充分、适当的审计证据。

问题来源:

【考点】分析程序(★★★)

3.总体要求

(1)非强制

注册会计师在实施实质性程序时,并不是必须使用分析程序。针对认定层次的重大错报风险,注册会计师实施细节测试同样可能实现实质性程序的目的。

(2)不能仅依赖

【注意】不能仅依赖实质性分析程序,而忽略对细节测试的运用。

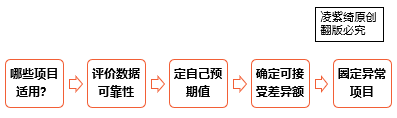

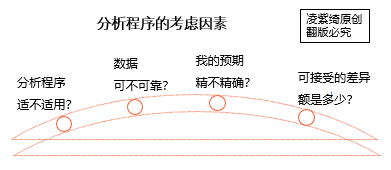

(3)考虑因素(4因素)

|

序号 |

说明 |

关键词 |

|

因素1 |

考虑针对所涉及认定评估的重大错报风险和实施的细节测试(如有),确定特定实质性分析程序对这些认定的适用性,实质性分析程序通常更适用于在一段时期内存在预期关系的大量交易 |

适用性 |

|

因素2 |

考虑可获得信息的来源、可比性、性质和相关性以及与信息编制相关的控制,评价在对已记录的金额或比率作出预期时使用数据的可靠性 |

可靠性 |

|

因素3 |

评价对金额或比率的预期是否足够精确以识别重大错报 |

预期精确否? |

|

因素4 |

确定已记录金额与预期值之间可接受的,且无需做进一步调查的差异额 |

差异额 |

做分析程序的步骤

【注】

数据——做分析程序的原材料

预期——分析的标准(尺子)

底层逻辑

李老师

2022-10-28 11:34:38 1322人浏览

是的,您说的那种情况是可以单独做实质性分析程序的。

但是在整个审计业务中,不可能所有的项目都重大错报风险较低且数据间具有稳定的预期关系,所以我们不能仅依赖实质性分析程序,还要注重对细节测试的运用。

每个努力学习的小天使都会有收获的,加油!相关答疑

-

2023-08-07

-

2020-06-21

-

2020-05-18

-

2020-05-11

-

2019-10-18

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号