可获得的信息的可比性怎么理解

这句话的意思是不是说评价用于分析程序所用的数据是否可靠的因素之一是:这些数据必须要有一个能对比的参照物?我有点不太理解,能不能举个具体的例子?

问题来源:

3.总体要求(★★单选、多选)

(1)非强制:

注册会计师在实施实质性程序时,并不是必须使用分析程序。针对认定层次的重大错报风险,注册会计师实施细节测试同样可能实现实质性程序的目的。

(2)不能仅依赖

不能仅依赖实质性分析程序,而忽略对细节测试的运用。

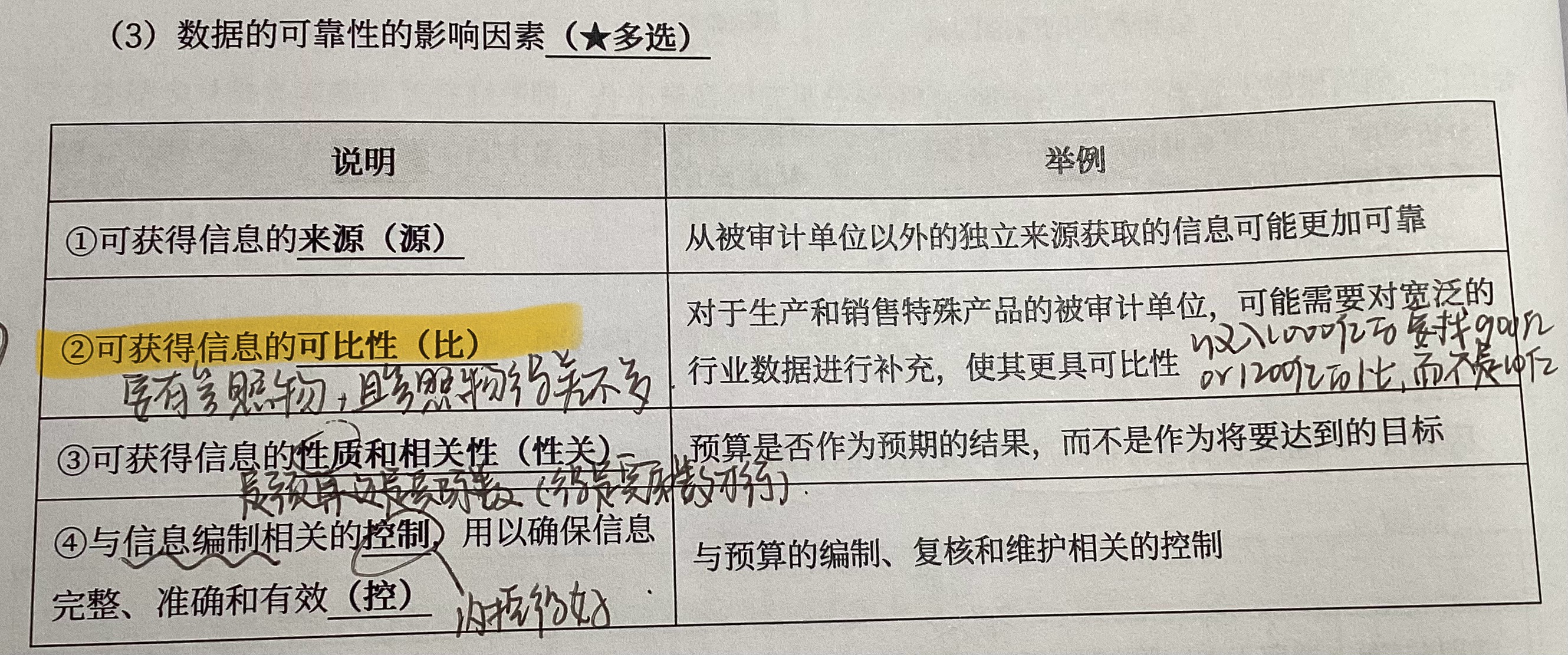

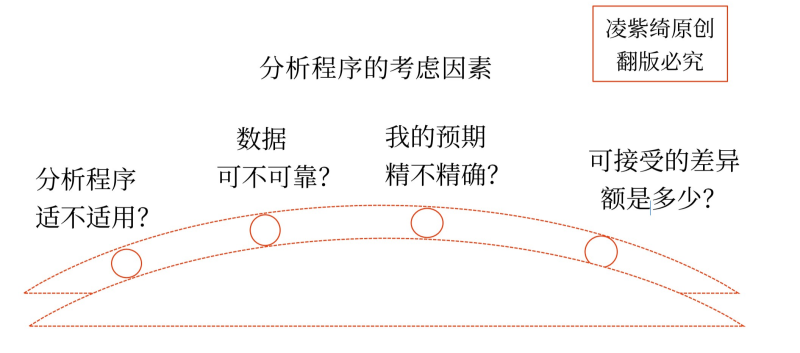

(3)考虑因素(4因素)

序号 | 说明 | 关键词 |

因素1 | 考虑针对所涉及认定评估的重大错报风险和实施的细节测试(如有),确定特定实质性分析程序对这些认定的适用性,实质性分析程序通常更适用于在一段时期内存在预期关系的大量交易 | 适用性 |

因素2 | 考虑可获得信息的来源、可比性、性质和相关性以及与信息编制相关的控制,评价在对已记录的金额或比率作出预期时使用数据的可靠性 | 可靠性 |

因素3 | 评价对金额或比率的预期是否足够精确以识别重大错报 | 预期精确否? |

因素4 | 确定已记录金额与预期值之间可接受的,且无需做进一步调查的差异额 | 差异额 |

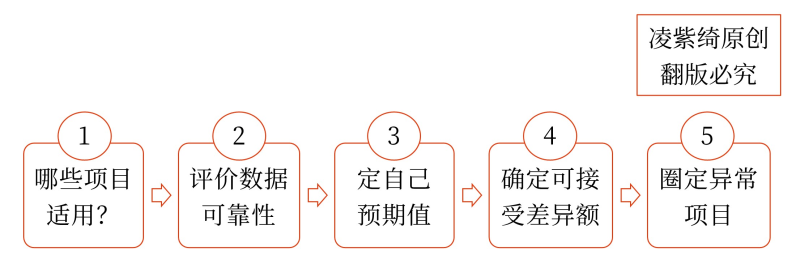

做分析程序的步骤

数据——做分析程序的原材料

预期——分析的标准(尺子)

查看完整问题

李老师

2025-01-26 22:06:22 503人浏览

勤奋可爱的学员,你好:

信息的“可比性”确实是指数据之间能够进行有意义的对比。在分析程序中,如果使用的数据具有可比性,那么这些数据就更容易揭示出潜在的差异或异常,从而帮助注册会计师识别重大错报风险。

举个例子,假设注册会计师正在对一家公司的销售收入进行分析。如果这家公司各个销售区域的数据具有可比性(比如,销售模式相似、市场环境相近),那么注册会计师就可以通过对比不同区域的销售数据来识别哪些区域的销售表现异常。这种对比有助于注册会计师更准确地评估销售收入的合理性,进而判断是否存在重大错报风险。

有帮助(6)

答案有问题?

相关答疑

-

2025-07-12

-

2024-08-20

-

2024-08-14

-

2024-08-12

-

2023-07-16

津公网安备12010202000755号

津公网安备12010202000755号