问题来源:

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司及其环境等方面的情况,部分内容摘录如下:

(1)甲公司财务总监已在甲公司工作超过6年,于2022年9月劳动合同到期后被甲公司的竞争对手高薪聘请。由于工作压力大,甲公司财务部门人员流动频繁,除会计主管服务期超过4年外,其余人员的平均服务期少于2年。

(2)2022年12月31日,甲公司将所有库存的B产品出售给了乙公司,双方协商一致确定了2个月的退货期限。甲公司无法根据过去的经验估计该批产品的退货率。

(3)2022年9月1日,甲公司与丙公司签订协议,自当月起,由丙公司为甲公司于2022年第4季度投放市场的一款新产品——A产品提供为期12个月的广告服务。甲公司于2022年9月1日向丙公司预付6个月基本广告服务费,每月10万元。另外,按照协议约定,甲公司于每月末按当月A产品销售收入的5%向丙公司另行支付追加广告服务费。

(4)自2022年11月起,甲公司将主要产品交货方式由在甲公司仓库交货,改为运至客户指定交货地点交客户签收,但客户需承担甲公司因此而发生运费的80%。

(5)甲公司从2018年起将一项非专利技术的研究开发工作提上日程,至2022年年末该非专利技术的研发工作正式完成。甲公司因该非专利技术确认了无形资产500万元,并拟短期内出售该无形资产。但是受国家政策影响,市场对该非专利技术并无需求。

资料二:

A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:(金额单位:万元)

资料三:

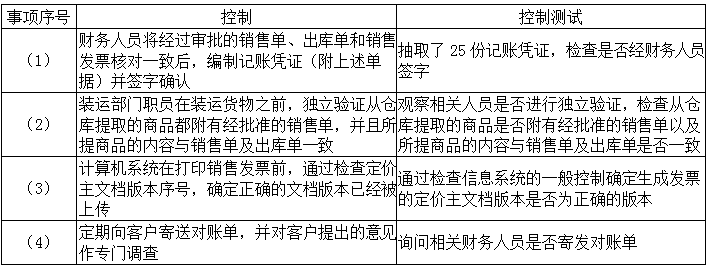

A注册会计师在审计工作底稿中记录了针对销售交易实施的控制测试,部分内容摘录如下:

要求:

|

事项序号 |

是否可能表明存在重大错报风险 (是/否) |

理由 |

财务报表项目 名称及认定 |

|

(1) |

是 |

关键人员的变动和缺乏有经验的会计人员可能表明存在财务报表层次重大错报风险 |

— |

|

(2) |

是 |

B产品附有退货期限,且不能合理估计退货率,不满足收入确认条件,可能存在多计营业收入和成本的风险 |

营业收入/发生 营业成本/发生 |

|

(3) |

是 |

追加广告服务费的发生是与当月A产品实际销售业绩挂钩的,应在发生当期进行确认,因此在2022年末存在多计预付款项——追加广告服务费,少计2022年度销售费用的风险 |

预付款项/存在 销售费用/完整性 |

|

(4) |

是 |

甲公司主要产品的交货方式的改变,可能涉及相关产品控制权转移时点的改变,由发货转移推迟到运至客户指定的交货地点后交客户签收才转移。因此可能存在甲公司在发货时即提前确认营业收入的风险 |

营业收入/发生 营业成本/发生 |

|

(5) |

是 |

该非专利技术并无市场需求,因而不具备资产确认条件。可能存在多计无形资产的重大错报风险 |

无形资产/存在 研发费用/完整性 |

针对(1):

①财务总监属于高管,并且是直接对财务报表有重大影响的职务,从而认为对报表影响广泛,是报表层的风险。

②激励(管理层绩效挂钩)的问题,要看拿什么激励,如果是利润激励,影响报表是广泛的,是报表层的风险,如果只是拿收入或毛利率等激励,则通常认为是认定层的风险。

针对(2):

①客户有退货权,因此,该合同的对价是可变的,由于无法根据过去的经验估计该批产品的退货率,因此商品控制权转移时确认的收入为0,也就是不能确认收入,应当在退货期满后,根据实际退货情况,按照预期有权收取的对价金额确定交易价格,即确认收入。

在合同开始日,2022年12月31日,将商品的控制权转移给客户时(不确认收入):

借:应收退货成本(成本价)

贷:库存商品(成本价)

因而同时加上“存货/完整性、其他流动资产(应收退回成本的报表项目)/完整性”也是可以的。但是注意,不涉及预计负债,因为没法估计退货率,如果给定了退货率,则是考虑预计负债。

②不考虑截止认定,并不能确定退货期满就可以确认收入。像这种应在什么时候确认的(发出时不能确认,退货期满时确认/取得代销清单时确认),如果确认时间不对,属于会计政策的错误(更可能的原因是有意为之),直接考虑发生更为合适。

针对(3):

①甲公司于每月末按“当月”(而不是当年)A产品销售收入的5%向丙公司另行支付追加广告服务费。月末已经支付了,所以年末不可能有预付款项——追加广告服务费,而表格中有100,所以违反了预付款项的存在认定,同时这部分是要转到销售费用,而未转,因此漏记了销售费用,违反销售费用完整性认定

②于2022年9月1日向丙公司预付6个月基本广告服务费(这块注意,是9月1日预付的,而且是从“自当月起”,虽然写的是为甲公司第4季度产品提供服务(人家的产品是第4季度投放,你的服务是从9月开始),但是也是从9月开始摊销,而非是10月,简单的说,就是提前打广告呢,产品10月发售,广告从9月开始宣传),每月10万元,到年末已经摊销了4个月,所以表中20万元是正确的。

针对(4):

①截止一般是在临近资产负债表日记错会计期间,本题没有明确的时间点,所以不考虑。再有截止是在发生/完整性基础上考虑的,即确定交易是真实的、没有漏记,只是期间的问题。而本题其实依据有限条件,直接从发生角度(无法准确确认客户是否真的指定了地点,也可能是被审计单位为完成销售任务,虚构地点)入手考虑是更为合适和严谨(考试中,一般很少涉及写截止认定,除非条件是非常清晰和明确的)。

②客户需承担甲公司因此而发生运费的80%,即甲公司承担20%,运费的20%不能理解为影响可变对价,按照通常思路,理解为由第三方运输,甲公司仅是代收,最终运费属于运输方的收入,甲公司将20%的部分确认为销售费用即可。而资料二没有给定销售费用相关数据,也就是没看出销售费用的问题。

针对(5):

①市场对该非专利技术并无需求,这说明不会给企业带来经济利益,不符合资产的确认条件(更不符合无形资产的确认条件了),企业确认了无形资产,所以违反无形资产的存在认定。既然都不能确认为资产,自然也不涉及到减值的问题,因而不考虑“无形资产/准确性、计价和分摊,资产减值损失/完整性(准确性)”。

②不能写“研发支出”,它不属于报表项目,不能写“管理费用”项目,自行研发的无形资产费用化支出部分,对应报表项目只能是“研发费用”。

③题干明确是“出售”,所以无市场需求,说明根本没有市场,卖不出去,也就不能为企业带来经济利益。企业有自用的无形资产,这个目的是“自用”,而非“出售”,这种是正常的确认(只要满足无形资产确认条件)。但是除非题目明确是自用,否则不管是否点明出售,均要按照出售考虑。

|

事项序号 |

控制测试是否恰当 (是/否) |

改进建议 |

|

(1) |

否 |

还应当对记账凭证及后附的销售单、出库单和销售发票进行检查 |

|

(2) |

是 |

— |

|

(3) |

否 |

还需检查信息系统中与定价主文档相关的信息处理控制 |

|

(4) |

否 |

还应对调查结果实施检查 |

(1)注册会计师的控制测试,是基于被审计单位设定的控制进行的,简单的说,看控制设定了啥,注册会计师就针对其测试,不用考虑控制中没有的,就看是否对设定的控制进行了全面的测试。再简单的说,就是看人家有啥,我们测啥。没有的,就控制测试来说,不用管,不用挑控制设定不全面、不合理的毛病。

(2)针对(2):没有仅做观察程序,还做了检查程序,所以是恰当的。

(3)针对(3):控制针对的是“信息处理控制”,所以测试来说,要一般控制+信息处理控制,不能仅考虑一般控制,也不能仅考虑信息处理控制(一般控制是信息处理控制的基础)。

田老师

2023-06-06 10:18:02 1775人浏览

勤奋可爱的学员,你好:

甲公司于每月末按当月A产品销售收入的5%向丁公司另行支付追加广告服务费。月末已经支付了,所以年末不可能有预付款项——追加广告服务费,而表格中有100,所以违反了预付款项的存在认定,同时追加广告费本应确认为销售费用,因此违反销售费用完整性认定

于2021年9月1日向丙公司预付6个月基本广告服务费,每月10万元,到年末已经摊销了4个月,所以表中是20万元是正确的

付款时

借:预付账款—基本广告费

贷:银行存款

发生追加广告费时

借:销售费用

贷:银行存款

摊销广告服务费

借:销售费用

贷:预付账款—基本广告费

希望老师的解答能够对您所有帮助~祝您轻松过关,加油!

相关答疑

-

2024-10-23

-

2024-10-18

-

2023-07-20

-

2023-07-10

-

2023-06-19

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号