问题来源:

甲公司是ABC会计师事务所的常年审计客户,主要从事汽车整车及零部件的生产和销售。A注册会计师负责审计甲公司2019年度财务报表,确定财务报表整体的重要性为300万元,实际执行的重要性为150万元,明显微小错报的临界值为15万元。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

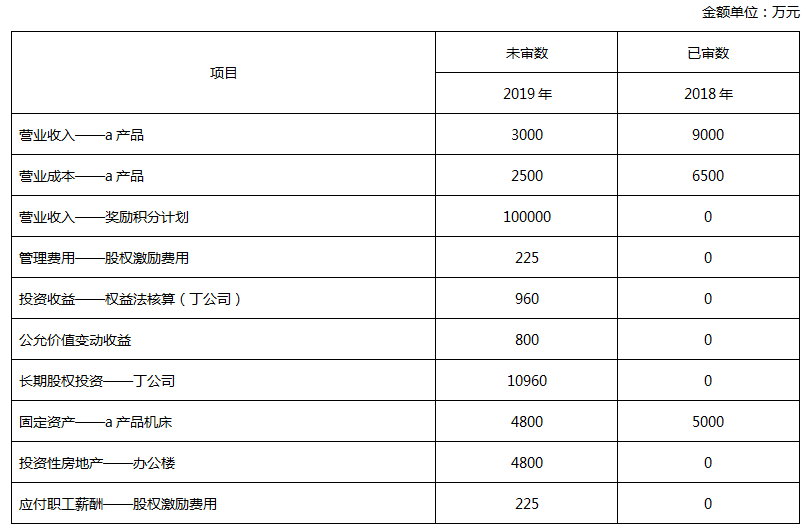

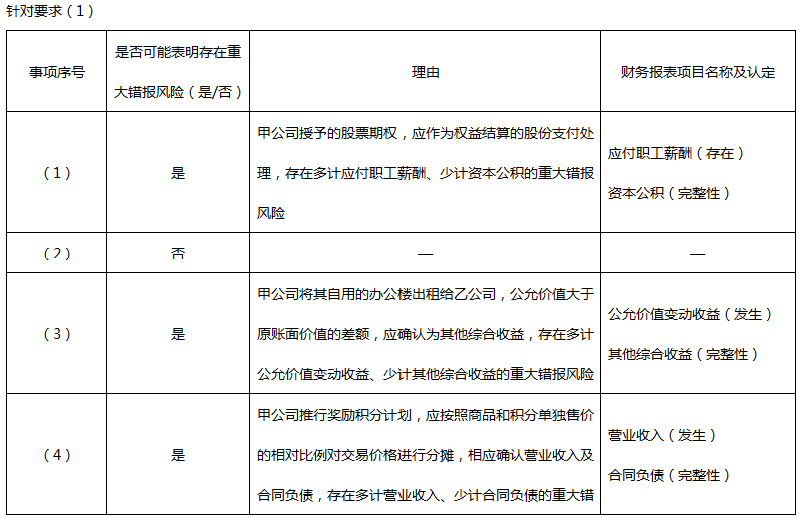

(1)2019年初,甲公司向50名高管人员每人授予1万份股票期权,行权条件为自2019年起连续服务3年。授予日股票期权每份公允价值为15元。2019年没有高管人员离职,预计未来两年将有5名高管离职。

(2)2019年6月,甲公司以1亿元购入丁公司40%股权,当年丁公司实现净利润2400万元。

(3)2019年8月,甲公司将其自用的办公楼出租给乙公司,租赁开始日,该写字楼的账面余额4000万元,公允价值为4700万元。2019年末该项投资性房地产的公允价值为4800万元。

(4)2019年12月,甲公司推行奖励积分计划,客户每消费10元可获得1个积分,每个积分从次月开始在购买汽车零部件及清洗等时可以抵减1元。截至2019年末客户共消费100000万元,甲公司估计该积分的兑换率为95%。

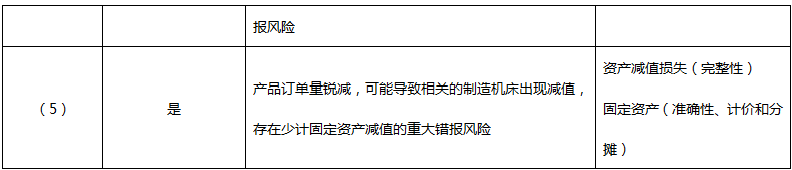

(5)2019年,由于竞争对手引入最新制造机床,大幅提高了产品质量,甲公司a产品的订单量锐减。

资料二:

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)甲公司在发货时开具销售发票,在客户验收后确认销售收入。销售发票按发货顺序连续编号。A注册会计师拟选取2019年12月最后若干张和2020年1月最前若干张销售发票,检查其对应的销售收入是否分别记录在2019年度和2020年度。

(2)甲公司存货管理系统的自动化应用控制在2018年度审计中经测试运行有效。因这些控制本年未发生变化,A注册会计师拟通过测试相关信息技术一般控制的运行有效性,以确定这些应用控制持续有效运行。

(3)甲公司2019年起涉足互联网营销模式。A注册会计师了解了相关内部控制,认为其设计有效并得到执行,故这类交易不存在特别风险,拟实施控制测试和实质性分析程序。

(4)因评估的管理层凌驾于控制之上的风险较高,A注册会计师拟将甲公司全年的会计分录和其他调整作为测试总体,选取所有金额超过150万元的异常项目进行测试。

资料四:

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

(1)财务总监负责审批金额超过50万元的付款申请单,并在系统中进行电子签署。A注册会计师从系统中导出已经财务总监审批的付款申请单,抽取样本进行检查。

(2)在测试甲公司2019年度营业收入的发生认定时,A注册会计师在甲公司配合的前提下,对年销售额达到150万元的客户进行了实地走访,并利用企业信息查询工具,确定主要客户的股东以及最终控制人。

(3)2019年末,甲公司有1000万元的产成品由第三方代为保管,由于实施存货监盘及函证均不可行,A注册会计师检查了甲公司提供的产成品生产记录、出入库单据以及相关运输单据,据此认可了该项存货的数量。

资料五:

A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

(1)因未能在审计报告日前获取甲公司2019年年度报告的最终版本,因此,A注册会计师在审计报告中为此增加了强调事项段予以说明。

(2)2020年1月,甲公司因2019年刹车失灵安全事件缴纳罚款400万元,管理层在2019年度财务报表中将其确认为营业外支出。A注册会计师检查了处罚文件和付款单据,认可了管理层的处理。

(3)甲公司将2019年发生的研发费用400万元计入开发支出,导致营业利润高估10万元,A注册会计师认为该项错报影响较小,未要求管理层作出更正。

(4)2020年3月15日,A注册会计师出具了审计报告。在财务报表报出前,A注册会计师获悉甲公司2019年末的一项重大未决诉讼在2020年3月10日终审结案,因此,要求管理层调整财务报表,并于2020年3月20日重新出具了审计报告。管理层于2020年3月21日批准并报出修改后的财务报表。

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

|

事项序号 |

是否可能表明存在重大错报风险(是/否) |

理由 |

财务报表项目名称及认定 |

|

(1) |

|

|

|

|

(2) |

|

|

|

|

(3) |

|

|

|

|

(4) |

|

|

|

|

(5) |

|

|

|

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

|

事项序号 |

是否恰当(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

|

(4) |

|

|

针对要求(2)

|

事项序号 |

是否恰当(是/否) |

理由 |

|

(1) |

否 |

在客户验收时确认收入,核对财务报表日前后连续编号的销售发票不足以有效测试收入截止 |

|

(2) |

是 |

— |

|

(3) |

否 |

在判断特别风险时,不应考虑识别出的控制对相关风险的抵销效果 |

|

(4) |

否 |

应测试所有异常项目 |

(3)针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

|

事项序号 |

是否恰当(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

针对要求(3)

|

事项序号 |

是否恰当(是/否) |

理由 |

|

(1) |

否 |

控制测试的总体应为所有金额超过50万元的付款申请单 |

|

(2) |

是 |

— |

|

(3) |

否 |

还应检查第三方持有的存货相关的文件记录 |

(4)针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

|

事项序号 |

是否恰当(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

|

(4) |

|

|

针对要求(4)

|

事项序号 |

是否恰当(是/否) |

理由 |

|

(1) |

否 |

未能在审计报告日前获取年度报告的最终版本,应当要求管理层提供书面声明,而非增加强调事项段 |

|

(2) |

是 |

— |

|

(3) |

否 |

属于金额重大的错报,应当要求管理层进行调整 |

|

(4) |

否 |

新的审计报告日不应早于修改后的财务报表批准日 |

于老师

2020-10-06 09:42:13 12807人浏览

这里考查的是确定特别风险时考虑的事项

在判断哪些风险是特别风险时,注册会计师应当至少考虑下列事项:

(1)风险是否属于舞弊风险;

(2)风险是否与近期经济环境、会计处理方法或其他方面的重大变化相关,因而需要特别关注;

(3)交易的复杂程度;

(4)风险是否涉及重大的关联方交易;

(5)财务信息计量的主观程度,特别是计量结果是否具有高度不确定性;

(6)风险是否涉及异常或超出正常经营过程的重大交易。

在判断哪些风险是特别风险时,注册会计师不应考虑识别出的控制对相关风险的抵销效果。

在考虑是否存在特别风险的时候,无需考虑针对特别风险的控制是否有效,仅仅从产生特别风险事项本身的性质考虑。 比如,珠宝和铁钉比较,珠宝价值较高,所以本身来说,特别容易被偷,即被偷的风险很大,即存在特别风险;而对于铁钉来说,不值钱,好像有欲望偷钉子人的太少了,那么被盗风险就非常低了。 对于内控来说,因为珠宝容易被偷,所以一定采取了严格的防盗措施,锁保险柜里面等,这内控措施非常好,但是也还是不能改变珠宝本身性质上容易被盗的风险。

您再理解一下,如有其他疑问欢迎继续交流,加油!

相关答疑

-

2021-08-26

-

2020-06-21

-

2020-02-22

-

2019-09-16

-

2019-05-27

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号