问题来源:

【原则5-4】关键审计合伙人加入属于公众利益实体的审计客户担任重要职位

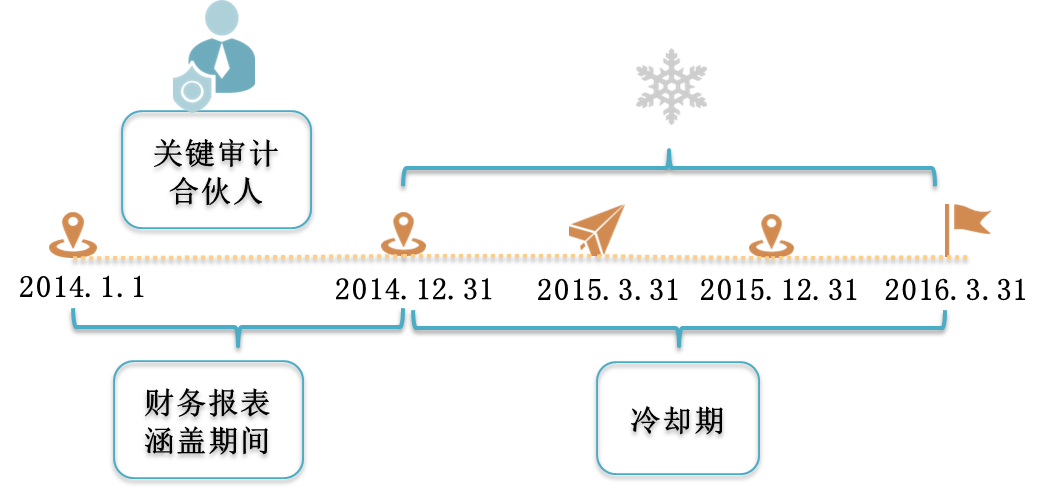

关键审计合伙人,是指项目合伙人、实施项目质量控制复核的负责人,以及审计项目组中负责对财务报表审计所涉及的重大事项作出关键决策或判断的其他审计合伙人。其他审计合伙人还可能包括负责审计重要子公司或分支机构的项目合伙人。

如果某一关键审计合伙人加入属于公众利益实体的审计客户,担任董事、高级管理人员或特定员工,将因密切关系或外在压力产生不利影响。

除非该合伙人不再担任关键审计合伙人后,该公众利益实体发布了已审计财务报表,其涵盖期间不少于12个月,并且该合伙人不是该财务报表的审计项目组成员,否则独立性将视为受到损害。从不再担任关键审计合伙人至最早可以加入客户的这一期间,被称为“冷却期”。

查看完整问题

于老师

2019-07-16 13:24:44 15244人浏览

勤奋刻苦的同学,您好:

是的,您的理解是正确的,针对于老师的举例,冷却期应当是2015.1.1-2016.3.31,也就是说应该满足四个条件:

1.不再担任关键合伙人

2.该公众利益实体已发布已审计财务报表

3.已经发布的财务报表涵盖的期间不少于12个月

4.财务报表涵盖期间,该合伙人不是审计项目组成员

您再理解一下,如有其他疑问欢迎继续交流,加油!有帮助(16)

答案有问题?

相关答疑

-

2021-06-19

-

2021-06-08

-

2020-07-11

-

2020-06-08

-

2019-09-01

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号