轻1 683简答题2第(3)交叉复核解读

轻1 673页说了项目合伙人不得成为项目质量复核的人员,都不能成为了,为什么这个考点是交叉复核?我看了其他老师的回答,还是没太懂,麻烦老师详细解答一下。

问题来源:

ABC会计师事务所质量管理体系和注册会计师职业道德守则的部分内容摘录如下:

(1)独立性主管合伙人应当周期性地向主要负责人报告与独立性相关的所有事项,周期最长不得超过3年(含3年)。

(2)针对公众利益实体审计业务,会计师事务所对关键审计合伙人轮换情况进行实时监控,每三年对轮换情况复核一次,并在全所范围内统一进行轮换。

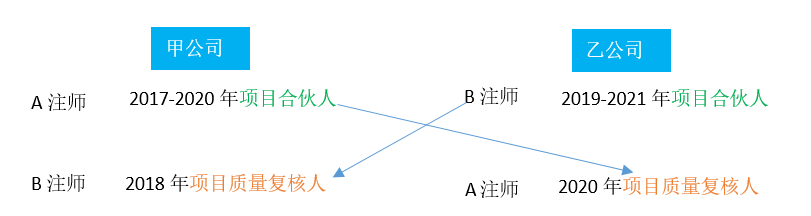

(3)A注册会计师是甲上市公司2017年至2020年财务报表审计项目合伙人,事务所委派B注册会计师担任甲公司2018年财务报表项目质量复核人员;B注册会计师是乙公司2019年至2021年财务报表审计合伙人,事务所委派A注册会计师担任乙公司2020年财务报表项目质量复核人员。

(4)C注册会计师于2011年至2015年度担任丙上市公司审计项目合伙人,在2020年度被委派担任丙公司项目质量复核人员。

(5)会计师事务所为了强化主体责任,明确要求签发审计报告前,应当经项目合伙人、项目质量复核人员(如有)在审计报告中签字。

要求:

针对上述第(1)至(5)项,逐项指出ABC会计师事务所的质量管理体系和注册会计师职业道德守则有关独立性的情况是否恰当。如不恰当,简要说明理由。

(1)独立性主管合伙人应当周期性地向主要负责人报告与独立性相关的所有事项,周期最长不得超过3年(含3年)。

(2)针对公众利益实体审计业务,会计师事务所对关键审计合伙人轮换情况进行实时监控,每三年对轮换情况复核一次,并在全所范围内统一进行轮换。

(3)A注册会计师是甲上市公司2017年至2020年财务报表审计项目合伙人,事务所委派B注册会计师担任甲公司2018年财务报表项目质量复核人员;B注册会计师是乙公司2019年至2021年财务报表审计合伙人,事务所委派A注册会计师担任乙公司2020年财务报表项目质量复核人员。

(4)C注册会计师于2011年至2015年度担任丙上市公司审计项目合伙人,在2020年度被委派担任丙公司项目质量复核人员。

(5)会计师事务所为了强化主体责任,明确要求签发审计报告前,应当经项目合伙人、项目质量复核人员(如有)在审计报告中签字。

要求:

针对上述第(1)至(5)项,逐项指出ABC会计师事务所的质量管理体系和注册会计师职业道德守则有关独立性的情况是否恰当。如不恰当,简要说明理由。

事项(3)

考核点:项目质量复核人员的资质要求,教材P539

依据:项目之间交叉实施项目质量复核。例如,在同一年度内,由A项目的项目合伙人对B项目实施项目质量复核,同时由B项目的项目合伙人对A项目实施项目质量复核。除非出现特殊情况,如具有适当胜任能力和权威性的人员不足,否则,会计师事务所应当尽量避免在同一年度内交叉实施项目质量复核。

原因分析:本题中A、B注册会计师未构成在同一年度内的交叉复核,所以是没有问题的。查看完整问题

于老师

2021-06-25 11:09:03 4589人浏览

尊敬的学员,您好:

轻1 673页说了项目合伙人不得成为本项目的项目质量复核的人员,就是对于一个项目一个人不得既担任项目合伙人又担任项目质量复核人。

轻1 683 简答题2的第(3)说的是不同的人员(不是一人)。即甲公司的项目合伙人担任乙公司的项目质量复核人,乙公司的项目合伙人担任甲公司的项目质量复核人,即交叉复核。交叉复核不能在同一个年度内交叉复核,本题不是在一个年度,一个是2018年度一个是2020年度,所以是可以的,不违反规定。

有帮助(2)

答案有问题?

相关答疑

-

2024-10-23

-

2023-07-19

-

2023-07-15

-

2023-06-25

-

2023-06-06

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号