问题来源:

F公司为一上市公司,有关资料如下。

资料一:

(1)2019年度的营业收入为10000万元,营业成本为7000万元。2020年的目标营业收入增长率为100%,且营业净利率和股利支付率保持不变。适用的企业所得税税率为25%。

(2)2019年度相关财务指标数据如下表所示。

(3)2019年12月31日的资产负债表(简表)如下表所示。

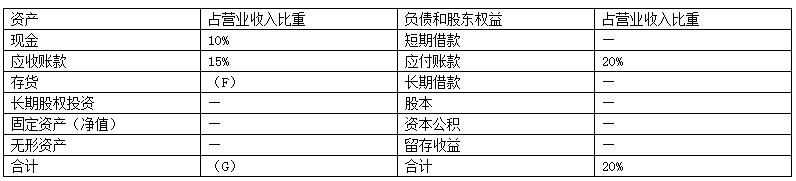

(4)根据销售百分比法计算的2019年年末资产、负债各项目占营业收入的比重数据如下表所示。(假定增加销售无须追加固定资产投资)

说明:上表中用“-”表示该项目不随销售额的变动而变动。

资料二:2020年年初该公司以970元/张的价格新发行每张面值1000元、3年期、票面利息率为5%、每年年末付息的公司债券。假定发行时的市场利息率为6%,发行费用忽略不计。

要求:

(1)根据资料一计算以下指标:

①计算2019年的净利润;

②计算资产负债表中字母A~E表示的数值(不需要列示计算过程);

③计算字母F、G表示的数值(不需要列示计算过程);

④计算2020年预计留存收益;

⑤按销售百分比法预测该公司2020年需要增加的资金数额(不考虑折旧的影响);

⑥计算该公司2020年需要增加的外部筹资额。

①2019年的净利润=10000×15%=1500(万元)

②A=1500万元,B=2000万元,C=4000万元,D=2000万元,E=2000万元

(2)计算新发行公司债券的资本成本。(一般模式)(★★)

新发行公司债券的资本成本=1000×5%×(1-25%)/970×100%=3.87%。

樊老师

2020-05-17 23:23:52 8241人浏览

2020年需要增加的资金数额=10000×100%×(45%-20%)=2500(万元)

使用的公式是:需要增加的资金数额=基期营业收入*增长率*(敏感资产销售百分比-敏感负债销售百分比)

相关答疑

-

2022-04-29

-

2021-04-01

-

2020-08-14

-

2020-05-15

-

2020-04-14

您可能感兴趣的中级会计试题

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号