问题来源:

249页-计算题1

甲公司是一家调味品生产企业,相关资料如下。

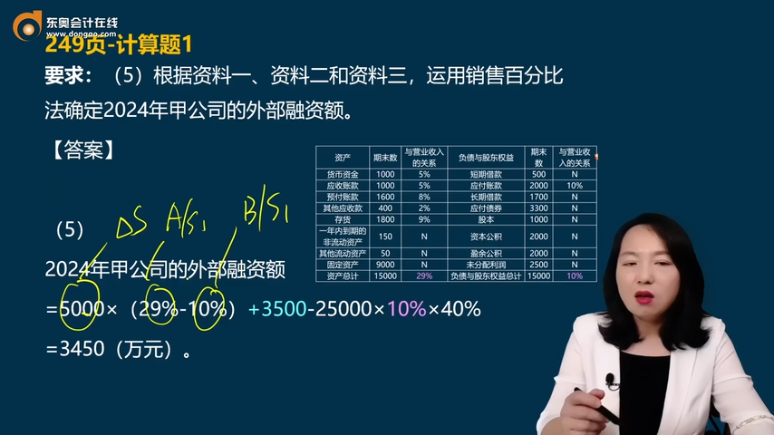

资料一:甲公司2023年末资产负债表有关项目余额及其与营业收入的关系如下表所示(单位:万元)。

资产 | 期末数 | 与营业收入 的关系 | 负债与股东权益 | 期末数 | 与营业收入的关系 |

货币资金 | 1000 | 5% | 短期借款 | 500 | N |

应收账款 | 1000 | 5% | 应付账款 | 2000 | 10% |

预付账款 | 1600 | 8% | 长期借款 | 1700 | N |

其他应收款 | 400 | 2% | 应付债券 | 3300 | N |

存货 | 1800 | 9% | 股本 | 1000 | N |

一年内到期的非流动资产 | 150 | N | 资本公积 | 2000 | N |

其他流动资产 | 50 | N | 盈余公积 | 2000 | N |

固定资产 | 9000 | N | 未分配利润 | 2500 | N |

资产总计 | 15000 | 29% | 负债与股东权益总计 | 15000 | 10% |

注:表中“N”表示该项目不随营业收入的变动而变动。

资料二:2023年度公司营业收入为20000万元,净利润2000万元,假设一年按360天计算。

资料三:公司为了扩大生产能力,拟在2024年购置一条新生产线,预计需增加固定资产投资3500万元。假设资产负债表项目与营业收入的关系保持不变,增加生产线后预计2024年营业收入将达到25000万元,营业净利率不变,预计2024年度利润留存率为40%。

要求:

(1)根据资料一,计算甲公司2023年末下列指标:①营运资金;②流动比率;③速动比率;④现金比率。

(2)根据资料一,计算甲公司2023年末下列指标:①资产负债率;②产权比率;③权益乘数。

(3)根据资料一和资料二,计算甲公司2023年的下列指标:①营业净利率;②应收账款周转率;③应收账款周转天数(应收账款以期末数代替平均数)。

(4)根据资料二和资料三,计算2024年和2023年相比,营业收入增长额及营业收入增长率。

(5)根据资料一、资料二和资料三,运用销售百分比法确定2024年甲公司的外部融资额。

查看完整问题

李老师

2024-07-20 14:03:53 407人浏览

哈喽!努力学习的小天使:

敏感资产是指那些与营业收入变动存在密切正相关关系的资产,如货币资金、应收账款、预付账款和存货等。这些资产会随着营业收入的增加而增加。相对应的,敏感负债是指那些与营业收入变动存在密切正相关关系的负债,如应付账款等,它们也会随着营业收入的增加而增加。

与流动资产和流动负债相比,敏感资产和敏感负债更侧重于与营业收入变动的相关性。流动资产和流动负债是从资产的变现能力和负债的到期时间来定义的,而敏感资产和敏感负债则是从它们与营业收入的关系来定义的。简而言之,默认所有的敏感资产都是流动资产,但并不是所有的流动资产都是敏感资产;同理,所有的敏感负债都是流动负债,但并不是所有的流动负债都是敏感负债。

但是如果题目给了条件,比如设定固定资产与销售同步变动,此时固定资产也是属于敏感资产的范畴。

给您一个爱的鼓励,加油~

有帮助(4)

答案有问题?

相关答疑

-

2024-08-09

-

2024-07-23

-

2023-09-02

您可能感兴趣的中级会计试题

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号