为什么只有应收账款的机会成本需要乘以变动成本率呢

为什么只有应收账款的机会成本需要乘以变动成本率呢问题来源:

【“杨”长避短】

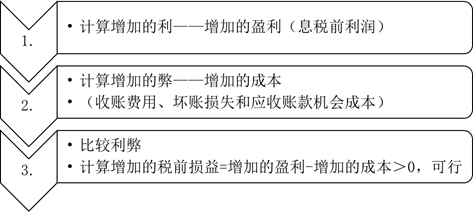

信用政策的决策解题思路:

上述信用期分析的方法比较简便,可以满足一般制定信用政策的需要。如有必要,也可以进行更细致的分析,如进一步考虑销售增加引起存货增加而占用的资金、存货增加引起的应付账款的增加。

销售增加——存货量增加——增加占用资金

存货量增加——应付账款增加

|

机会成本 |

=平均占用的资金×机会成本率 |

|

现金机会成本 |

=现金平均持有量×机会成本率 |

|

应收账款机会成本 |

=应收账款平均余额×变动成本率×机会成本率 |

|

存货机会成本 |

=存货平均余额×机会成本率 |

|

应付账款机会 |

=应付账款平均余额×机会成本率 |

|

现金平均持有量 |

=现金持有量/2 |

|

应收账款平均余额 |

=日销售额×平均收现期(应收账款周转期) |

|

存货平均余额 |

=存货平均库存量×单位存货成本 |

|

应付账款平均余额 |

直接给出或结合第十章指标计算 |

【扩展】

信用政策下机会成本=应收账款机会成本+存货机会成本-应付账款机会成本

邵老师

2021-07-06 08:46:48 9276人浏览

勤奋可爱的学员,你好:

应收账款应计利息的计算需要乘以变动成本率,而存货、应付账款应计利息的计算不需要乘以变动成本率。

主要原因:应收账款占用资金是由于销售形成的销售收入,只是货款还没有收回来,收入中包含利润、固定成本(固定成本无论是否发生销售都要发生,应收账款占用的资金只会引起变动成本的变化,因此不用考虑固定成本),我们实际占用的资金是变动成本,所以需要乘以变动成本率。

存货占用的资金和应收账款的性质是不一样的,企业持有存货就会发生这种持有成本占用的资金,所以就应该用平均持有数量乘以单位占用的资金,也就是变动成本部分,因此不需要再乘以变动成本率。应付账款和存货的道理是一样的。

希望老师的解答能够对您有所帮助~

相关答疑

-

2020-08-29

-

2020-06-09

-

2020-05-10

-

2020-01-11

-

2019-08-29

您可能感兴趣的中级会计试题

- 单选题 企业应当以实际发生的交易或事项为依据进行确认、计量,将符合会计要素定义及其确认条件的资产、负债、所有者权益、收入、费用和利润如实反映在财务报表中,体现的是会计的( )要求。

- 单选题 下列项目中,不违背会计核算可比性要求的是( )。

- 单选题 2019年11月5日,因甲公司生产的新型号手机发生质量事故,致使一名消费者死亡。12月3日消费者家属上诉至法院,要求赔偿800万元,至年末本诉讼尚未判决。甲公司研究认为,质量事故已被权威部门认定,该诉讼胜诉的可能性几乎为零,且公司法律顾问确定发生赔偿800万元的金额为最佳估计数,据此甲公司确认了该项未决诉讼的预计负债。上述会计处理体现了会计信息质量要求中的( )。

津公网安备12010202000755号

津公网安备12010202000755号