计算存货占用资金应计利息时,为什么存货单价不用100

中级财务管理(2024)>1V1专享-快速基础班-杨树林>应收账款管理>52分01秒>讲义段ID: 8515892

存货单价为什么不用100元/件

问题来源:

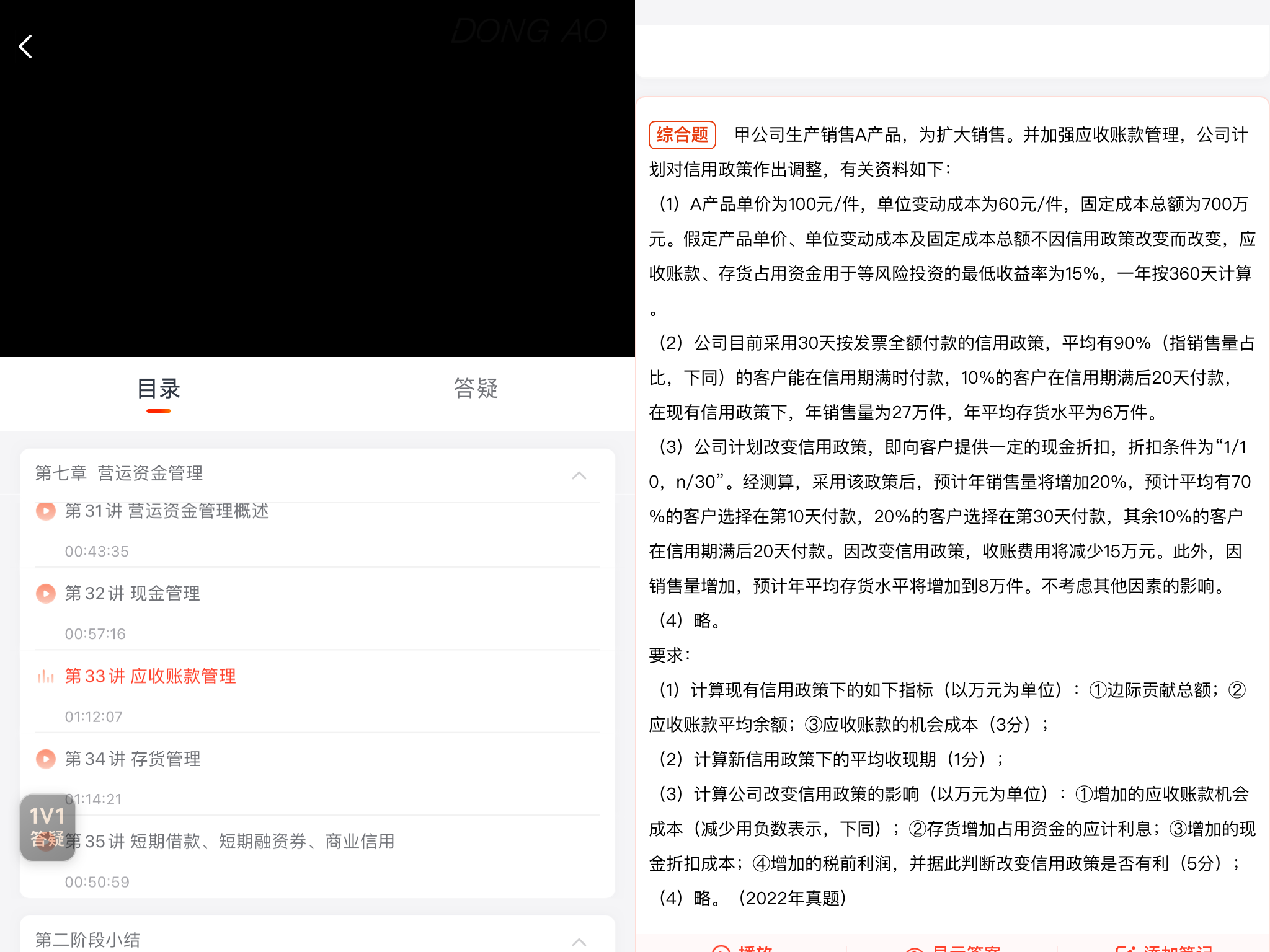

综合题

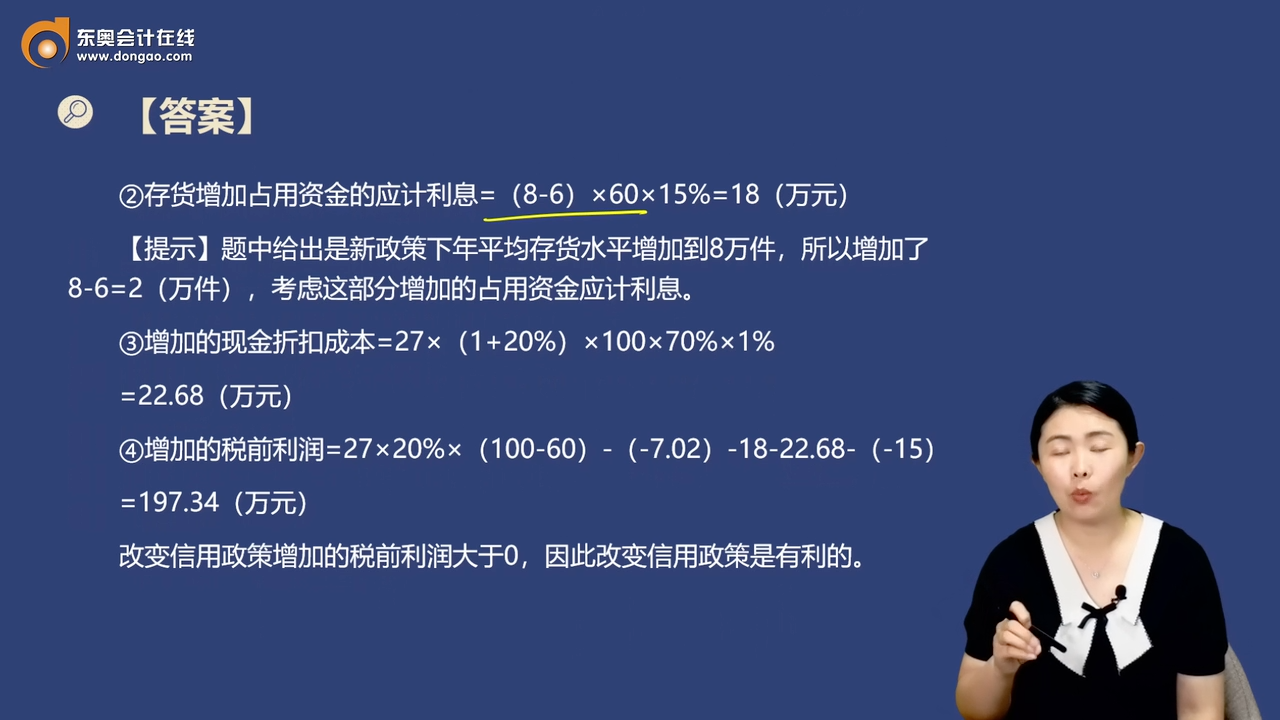

(1)A产品单价为100元/件,单位变动成本为60元/件,固定成本总额为700万元。假定产品单价、单位变动成本及固定成本总额不因信用政策改变而改变,应收账款、存货占用资金用于等风险投资的最低收益率为15%,一年按360天计算。

(2)公司目前采用30天按发票全额付款的信用政策,平均有90%(指销售量占比,下同)的客户能在信用期满时付款,10%的客户在信用期满后20天付款,在现有信用政策下,年销售量为27万件,年平均存货水平为6万件。

(3)公司计划改变信用政策,即向客户提供一定的现金折扣,折扣条件为“1/10,n/30”。经测算,采用该政策后,预计年销售量将增加20%,预计平均有70%的客户选择在第10天付款,20%的客户选择在第30天付款,其余10%的客户在信用期满后20天付款。因改变信用政策,收账费用将减少15万元。此外,因销售量增加,预计年平均存货水平将增加到8万件。不考虑其他因素的影响。

(4)略。

要求:

(1)计算现有信用政策下的如下指标(以万元为单位):①边际贡献总额;②应收账款平均余额;③应收账款的机会成本(3分);

(2)计算新信用政策下的平均收现期(1分);

(3)计算公司改变信用政策的影响(以万元为单位):①增加的应收账款机会成本(减少用负数表示,下同);②存货增加占用资金的应计利息;③增加的现金折扣成本;④增加的税前利润,并据此判断改变信用政策是否有利(5分);

(4)略。(2022年真题)

查看完整问题

王老师

2024-08-06 13:53:31 260人浏览

尊敬的学员,您好:

在这个问题中,我们需要理解存货和产品的区别。存货的成本通常是由其生产成本决定的,而不是销售价格。在财务计算中,我们使用单位变动成本来表示每件存货的成本,这是因为单位变动成本代表了生产每一件产品所增加的成本。而销售价格(在这里是100元/件)包括了除了生产成本之外的其他成本,如销售费用、管理费用等,并且还包含了企业的利润。因此,在计算存货占用资金的应计利息时,我们应该使用单位变动成本(60元/件),而不是销售价格(100元/件)。所以,存货单价不用100元/件。

您再理解一下,如有其他疑问欢迎继续交流,加油!有帮助(2)

答案有问题?

相关答疑

-

2023-11-25

-

2023-09-01

-

2023-07-08

您可能感兴趣的中级会计试题

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号