利息保障倍数分子中EBIT的计算为什么没有加所得税?

利息保障倍数分母的EBIT计算为什么没有加所得税 公式中EBIT=净利润+利息费用+所得税

问题来源:

华图公司2019年的有关财务资料如下:

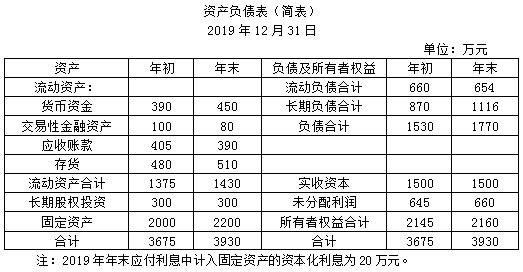

(1)2019年12月31日资产负债表简表如下:

(2)2019年利润表简表如下:

(3)该公司2019年非经营净收益为-60万元。

要求:

(1)计算该公司2019年年末流动比率、速动比率和利息保障倍数;

流动比率=1430/654=2.19

速动比率=(1430-510)/654=1.41

利息保障倍数=(800+80)/(80+20)=8.8

(2)计算该公司2019年应收账款周转率和存货周转率;

应收账款周转率=8000/[(405+390)/2]=20.13(次)

存货周转率=5600/[(480+510)/2]=11.31(次)

(3)计算该公司2019年净收益营运指数。

经营净收益=净利润-非经营净收益=600-(-60)=660(万元)

净收益营运指数=经营净收益/净利润=660/600=1.1。

参考教材P328-P329、P332、P334-P335、P342

考查重点:本题考查的是流动比率、速动比率、利息保障倍数、应收账款周转率、存货周转率、净收益营运指数的计算。

解题方向:(1)利息保障倍数=(净利润+利润表中的利息费用+所得税)/应付利息,分母中的“应付利息”指的是本期发生的全部应付利息,包括财务费用中的利息费用和计入资产成本的资本化利息。(2)流动比率和速动比率的分子、分母均为时点数,所以均用资产负债表年末数据计算。应收账款周转率和存货周转率指标计算中分子均取自利润表(时期数),分母均取自资产负债表(时点数),为了分子分母的匹配,取自资产负债表的数据要用年初年末平均数,视同于转化为时期数。

本题关键点:非经营净收益为-60万元。

樊老师

2020-08-26 17:04:48 3074人浏览

利息保障倍数=(800+80)/(80+20)=8.8,这里EBIT是在分子中考虑的,但是这里800是营业利润,也就是利润总额的,利润总额加上利息就直接等于息税前利润的,800中已经是包括了所得税的,如果是净利润的话是要加上所得税再加上利息才等于息税前利润的,这里净利润是600的,而本题答案中直接使用的营业利润800的。

您再理解一下,如有其他疑问欢迎继续交流,加油!相关答疑

-

2024-08-13

-

2023-09-01

-

2023-08-28

-

2021-04-24

-

2020-06-26

您可能感兴趣的中级会计试题

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号