2021年轻一P432页计算分析题第3题第(5)问净收益营运指数如何计算?

净收益营运指数=经营净收益/净利润,净利润为什么不乘所得税税率?1500*20%-1500*20%*25%

问题来源:

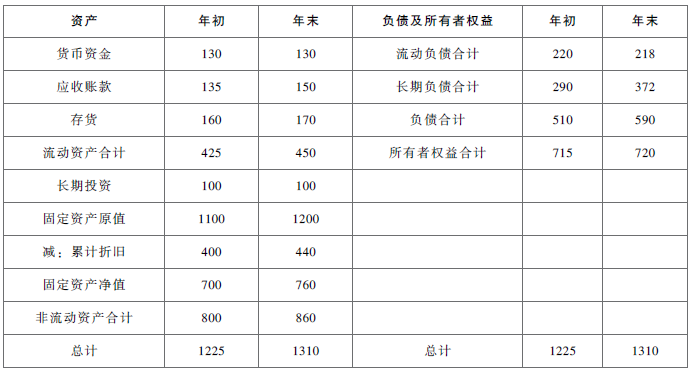

资料一:A企业2020年的资产负债表如下:

单位:万元

资料二:2020年营业收入1500万元,营业净利率20%。假定该企业流动资产仅包括速动资产与存货,非经营收益为60万元,非付现费用为150万元,经营活动现金流量净额为350万元,该企业适用的所得税税率为25%。

要求:

(1)计算该企业2020年年末的流动比率、速动比率、现金比率。

流动比率=450/218=2.06

速动比率=(450-170)/218=1.28

现金比率=130/218=0.60

(2)计算该企业2020年年末的资产负债率、产权比率、权益乘数。

资产负债率=590/1310=45.04%

产权比率=590/720=0.82

权益乘数=1/(1-45.04%)=1.82

(3)计算该企业2020年应收账款周转率、流动资产周转率、总资产周转率。

应收账款周转率=1500/[(135+150)/2]=10.53(次)

流动资产周转率=1500/[(425+450)/2]=3.43(次)

总资产周转率=1500/[(1225+1310)/2]=1.18(次)

(4)计算该企业2020年净资产收益率、资本保值增值率、所有者权益增长率、总资产增长率。

净资产收益率=1500×20%/[(715+720)/2]=41.81%

资本保值增值率=720/715×100%=100.7%

所有者权益增长率=(720-715)/715=0.7%

总资产增长率=(1310-1225)/1225=6.94%

(5)计算全部资产现金回收率、营业现金比率、净收益营运指数、现金营运指数。(★★★)

全部资产现金回收率=350/[(1225+1310)/2]=27.61%

营业现金比率=350/1500=23.33%

净收益营运指数=经营净收益/净利润=(1500×20%-60)/(1500×20%)=0.8

现金营运指数=经营活动现金流量净额/经营所得现金=350/(1500×20%-60+150)=0.90。

刘老师

2021-07-19 16:51:38 2664人浏览

营业净利率=净利润/营业收入,所以净利润=营业净利率×营业收入=1500×20%。此时计算出来的数据已经是企业的净利润了,不需要再乘以(1-25%)。

您再理解一下,如有其他疑问欢迎继续交流,加油!相关答疑

-

2021-07-12

-

2020-09-01

-

2020-07-28

-

2020-07-18

-

2020-07-08

您可能感兴趣的中级会计试题

- 单选题 企业应当以实际发生的交易或事项为依据进行确认、计量,将符合会计要素定义及其确认条件的资产、负债、所有者权益、收入、费用和利润如实反映在财务报表中,体现的是会计的( )要求。

- 单选题 下列项目中,不违背会计核算可比性要求的是( )。

- 单选题 2019年11月5日,因甲公司生产的新型号手机发生质量事故,致使一名消费者死亡。12月3日消费者家属上诉至法院,要求赔偿800万元,至年末本诉讼尚未判决。甲公司研究认为,质量事故已被权威部门认定,该诉讼胜诉的可能性几乎为零,且公司法律顾问确定发生赔偿800万元的金额为最佳估计数,据此甲公司确认了该项未决诉讼的预计负债。上述会计处理体现了会计信息质量要求中的( )。

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号