问题来源:

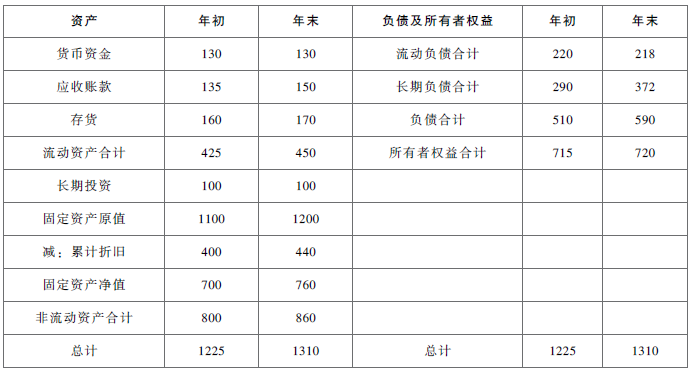

资料一:A企业2020年的资产负债表如下:

单位:万元

资料二:2020年营业收入1500万元,营业净利率20%。假定该企业流动资产仅包括速动资产与存货,非经营收益为60万元,非付现费用为150万元,经营活动现金流量净额为350万元,该企业适用的所得税税率为25%。

要求:

(1)计算该企业2020年年末的流动比率、速动比率、现金比率。

流动比率=450/218=2.06

速动比率=(450-170)/218=1.28

现金比率=130/218=0.60

(2)计算该企业2020年年末的资产负债率、产权比率、权益乘数。

资产负债率=590/1310=45.04%

产权比率=590/720=0.82

权益乘数=1/(1-45.04%)=1.82

(3)计算该企业2020年应收账款周转率、流动资产周转率、总资产周转率。

应收账款周转率=1500/[(135+150)/2]=10.53(次)

流动资产周转率=1500/[(425+450)/2]=3.43(次)

总资产周转率=1500/[(1225+1310)/2]=1.18(次)

(4)计算该企业2020年净资产收益率、资本保值增值率、所有者权益增长率、总资产增长率。

净资产收益率=1500×20%/[(715+720)/2]=41.81%

资本保值增值率=720/715×100%=100.7%

所有者权益增长率=(720-715)/715=0.7%

总资产增长率=(1310-1225)/1225=6.94%

(5)计算全部资产现金回收率、营业现金比率、净收益营运指数、现金营运指数。(★★★)

全部资产现金回收率=350/[(1225+1310)/2]=27.61%

营业现金比率=350/1500=23.33%

净收益营运指数=经营净收益/净利润=(1500×20%-60)/(1500×20%)=0.8

现金营运指数=经营活动现金流量净额/经营所得现金=350/(1500×20%-60+150)=0.90。

邵老师

2021-07-28 01:49:53 4139人浏览

哈喽!努力学习的小天使:

因为非付现费用在发生时不会支付现金,而在计算净利润时,是减掉了非付现费用的,所以说需要在经营净收益基础上将扣除的并未导致现金流出的非付现费用加回来的。

每个努力学习的小天使都会有收获的,加油!

相关答疑

-

2024-09-07

-

2024-08-13

-

2023-09-01

-

2023-08-28

-

2021-08-26

您可能感兴趣的中级会计试题

- 单选题 甲公司为增值税一般纳税人,销售商品适用的增值税税率为13%。2×17年1月1日,甲公司发出一批实际成本为120万元的原材料,委托乙公司加工应税消费品,收回后用于连续生产非应税消费品。2×17年5月30日,甲公司收回乙公司加工的应税消费品并验收入库。甲公司根据乙公司开具的增值税专用发票向乙公司支付加工费6万元、增值税0.78万元,另支付消费税14万元。假定不考虑其他因素,甲公司收回该批应税消费品的入

- 单选题 甲公司为增值税一般纳税人,销售和购买商品适用的增值税税率为13%。2×17年11月20日,从外地购入原材料50吨,收到增值税专用发票上注明的售价为每吨1000元,购买价款共为50000元,增值税税额为6500元,运输途中另发生运输费2500元,取得的运输业增值税专用发票中注明的进项税额为225元,装卸费1000元,保险费1000元。运输途中发生2%的损耗,经查明是合理损耗,则该原材料的入账价值为(

- 单选题 下列各项中不计入外购存货成本的是( )。

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号