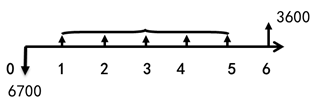

终结期现金净流量与项目最后一年现金净流量的区别是什么

老师,这里第6年的现金净流量,为什么含有1-5年的现金净流量1700呢,前面课程讲终结期的现金净流量没有说要包括前面期数的净流量呀?

问题来源:

【例题35·综合题】甲公司是一家上市公司,企业所得税税率为25%,相关资料如下:

资料一:公司为扩大生产经营而准备购置一条新生产线,计划于2020年年初一次性投入资金6000万元,全部形成固定资产并立即投入使用,建设期为0,使用年限为6年,新生产线每年增加营业收入3000万元,增加付现成本1000万元。新生产线开始投产时需垫支营运资金700万元,在项目终结时一次性收回。固定资产采用直线法计提折旧,预计净残值为1200万元。公司所要求的最低投资收益率为8%,相关资金时间价值系数为:(P/A,8%,5)=3.9927,(P/F,8%,6)=0.6302。

资料二:为满足购置生产线的资金需求,公司设计了两个筹资方案。方案一为向银行借款6000万元,期限为6年,年利率为6%,每年年末付息一次,到期还本。方案二为发行普通股1000万股,每股发行价为6元。公司将持续执行稳定增长的股利政策,每年股利增长率为3%,预计公司2020年每股股利(D1)为0.48元。

资料三:已知筹资方案实施前,公司发行在外的普通股股数为3000万股,年利息费用为500万元。经测算,追加筹资后预计年息税前利润可达到2200万元。

要求:

(1)根据资料一,计算新生产线项目下列指标:

①第0年现金净流量;

②第1~5年每年的现金净流量;

③第6年的现金净流量;

④现值指数。

(2)根据现值指数指标,并判断公司是否应该进行新生产线投资,并说明理由。

(3)根据资料二,计算:

①银行借款的资本成本率;

②发行股票资本成本率。

(4)根据资料二、资料三,计算两个筹资方案的每股收益无差别点,判断公司应该选择哪个筹资方案,并说明理由。(2020年卷Ⅰ·12分)

【答案】(1)①第0年现金净流量=-6000-700=-6700(万元)

②年折旧额=(6000-1200)/6=800(万元)

第1~5年每年的现金净流量=3000×(1-25%)-1000×(1-25%)+800×25%=1700(万元)

③第6年现金净流量=1700+700+1200=3600(万元)

④现值指数=[1700×(P/A,8%,5)+3600×(P/F,8%,6)]/6700=1.35

(2)因为现值指数大于1,所以甲公司应该购置该生产线。

(3)①银行借款资本成本率=6%×(1-25%)=4.5%

②普通股资本成本率=0.48/6+3%=11%

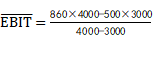

(4)方案一:利息=500+6000×6%=860(万元)股数=3000(万股)

方案二:利息=500(万元)股数=3000+1000=4000(万股)

[(EBIT-860)×(1-25%)]/3000=[(EBIT-500)×(1-25%)]/4000

得:每股收益无差别点EBIT=1940(万元)

或: =1940(万元)

=1940(万元)

因为预计年息税前利润2200万元大于每股收益无差别点息税前利润,所以甲公司应该选择方案一。

丛老师

2021-04-09 17:03:38 5639人浏览

哈喽!努力学习的小天使:

不是包含了1-5年的现金净流量1700(是营业现金净流量)

而是第六年的营业现金净流量和1-5年是一样的,第六年也有1700,所以才加上的,第六年不仅有营业现金净流量还有终结时收回的现金流量

终结期的现金净流量不包括营业现金净流量,但是这里计算的是第6年现金净流量,不是终结期的现金净流量,第6年现金净流量=第6年营业现金净流量+终结期的现金净流量

您再理解一下,如有其他疑问欢迎继续交流,加油!

相关答疑

-

2023-09-08

-

2022-05-28

-

2021-07-05

-

2020-07-10

-

2019-12-08

您可能感兴趣的中级会计试题

- 单选题 企业应当以实际发生的交易或事项为依据进行确认、计量,将符合会计要素定义及其确认条件的资产、负债、所有者权益、收入、费用和利润如实反映在财务报表中,体现的是会计的( )要求。

- 单选题 下列项目中,不违背会计核算可比性要求的是( )。

- 单选题 2019年11月5日,因甲公司生产的新型号手机发生质量事故,致使一名消费者死亡。12月3日消费者家属上诉至法院,要求赔偿800万元,至年末本诉讼尚未判决。甲公司研究认为,质量事故已被权威部门认定,该诉讼胜诉的可能性几乎为零,且公司法律顾问确定发生赔偿800万元的金额为最佳估计数,据此甲公司确认了该项未决诉讼的预计负债。上述会计处理体现了会计信息质量要求中的( )。

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号