折旧年限如何理解?乘以0.5代表什么?

同步强化练习题>第十三章 政府补助>计算分析题>第1题 第3小题>试题ID:3006093

折旧年限怎么理解?乘以0.5啥意思?

问题来源:

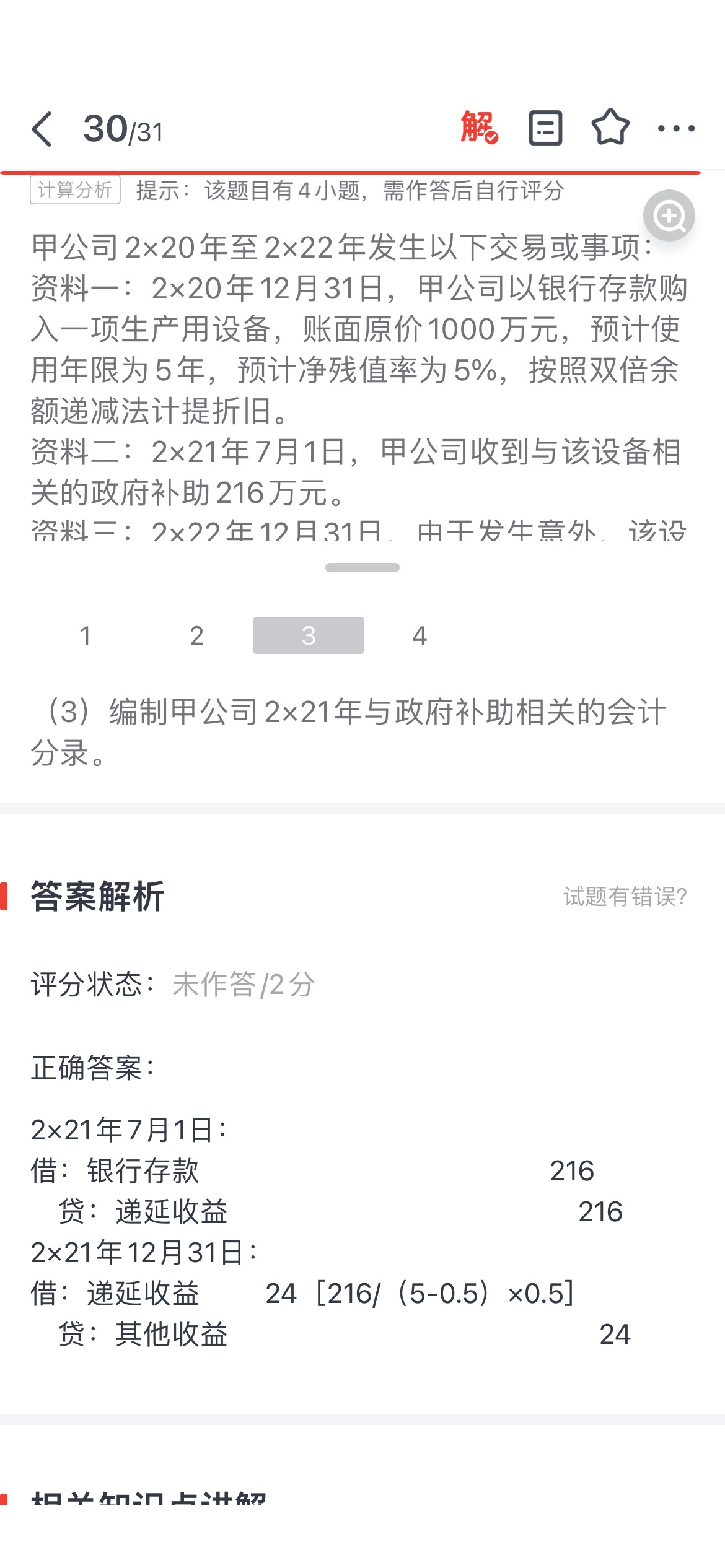

甲公司2×20年至2×22年发生以下交易或事项:

资料一:2×20年12月31日,甲公司以银行存款购入一项生产用设备,账面原价1000万元,预计使用年限为5年,预计净残值率为5%,按照双倍余额递减法计提折旧。

资料二:2×21年7月1日,甲公司收到与该设备相关的政府补助216万元。

资料三:2×22年12月31日,由于发生意外,该设备提前报废,甲公司对其进行清理,残料入库10万元,应收保险公司赔款200万元。

甲公司采用总额法对政府补助进行会计处理,并按直线法进行摊销。不考虑税费及其他因素。

要求:

资料一:2×20年12月31日,甲公司以银行存款购入一项生产用设备,账面原价1000万元,预计使用年限为5年,预计净残值率为5%,按照双倍余额递减法计提折旧。

资料二:2×21年7月1日,甲公司收到与该设备相关的政府补助216万元。

资料三:2×22年12月31日,由于发生意外,该设备提前报废,甲公司对其进行清理,残料入库10万元,应收保险公司赔款200万元。

甲公司采用总额法对政府补助进行会计处理,并按直线法进行摊销。不考虑税费及其他因素。

要求:

(1)编制甲公司2×20年12月31日购入设备的会计分录。

借:固定资产 1000

贷:银行存款 1000

贷:银行存款 1000

(2)计算甲公司2×21年应计提的折旧额,并编制2×21年12月31日计提折旧的会计分录。

甲公司2×21年应计提的折旧额=1000×2/5=400(万元)。

借:制造费用 400

贷:累计折旧 400

借:制造费用 400

贷:累计折旧 400

(3)编制甲公司2×21年与政府补助相关的会计分录。

2×21年7月1日:

借:银行存款 216

贷:递延收益 216

2×21年12月31日:

借:递延收益 24[216/(5-0.5)×0.5]

贷:其他收益 24

借:银行存款 216

贷:递延收益 216

2×21年12月31日:

借:递延收益 24[216/(5-0.5)×0.5]

贷:其他收益 24

(4)计算甲公司因固定资产报废发生的损失,并编制2×22年12月31日对固定资产进行报废以及与政府补助相关的会计分录。

甲公司2×22年应计提折旧=(1000-400)×2/5=240(万元);固定资产报废时的账面价值=1000-400-240=360(万元)。甲公司因固定资产报废发生的损失=360-144-10-200=6(万元)。

借:固定资产清理 360

累计折旧 640(400+240)

贷:固定资产 1000

借:原材料 10

其他应收款 200

贷:固定资产清理 210

借:递延收益 144(216-216/4.5×1.5)

贷:固定资产清理 144

借:营业外支出 6

贷:固定资产清理 6

借:固定资产清理 360

累计折旧 640(400+240)

贷:固定资产 1000

借:原材料 10

其他应收款 200

贷:固定资产清理 210

借:递延收益 144(216-216/4.5×1.5)

贷:固定资产清理 144

借:营业外支出 6

贷:固定资产清理 6

查看完整问题

陈老师

2023-06-01 17:08:48 605人浏览

尊敬的学员,您好:

题目收到补助时候,过去0.5年,剩余时间是5 -0.5=4.5年,他计算216/剩余4.5年, 当期摊销是7.1-12.31 是0.5年,计算金额是24 。

每天努力,就会看到不一样的自己,加油!有帮助(6)

答案有问题?

相关答疑

-

2024-07-25

-

2023-12-19

-

2023-08-22

-

2023-07-18

-

2020-08-21

您可能感兴趣的中级会计试题

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号