问题来源:

例题

取得投资当日,S公司的可辨认净资产公允价值为3 600万元,除一项账面价值为600万元、公允价值为700万元的管理用办公楼外,其他资产、负债的公允价值与账面价值相同。该办公楼尚可使用年限20年,按年限平均法计提折旧,净残值为0。

2×23年,S公司实现净利润1 000万元,提取盈余公积100万元,向全体普通股股东分派现金股利600万元,未分配利润为300万元。S公司持有的分类为以公允价值计量且其变动计入其他综合收益的金融资产因公允价值变动增加其他综合收益75万元。

假定S公司的会计政策和会计期间与P公司一致,不考虑所得税影响等其他因素。

S公司可辨认资产、负债及或有负债的公允价值与账面价值差异影响2×23年度损益的金额=(700-600)/20=5(万元);

调整后的S公司2×23年的净利润=1000-5=995(万元)。

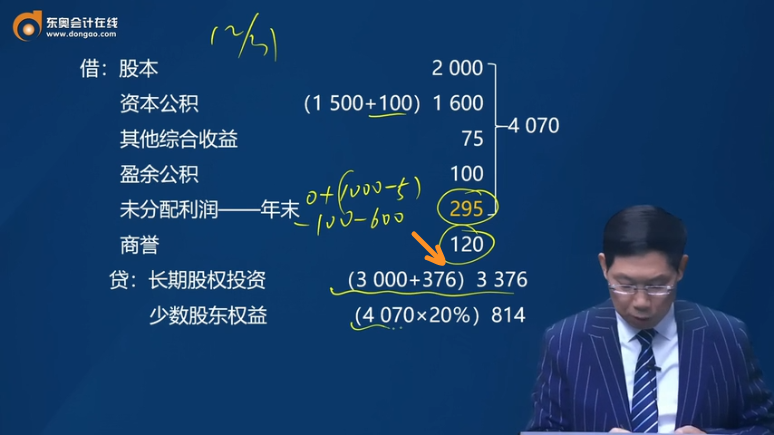

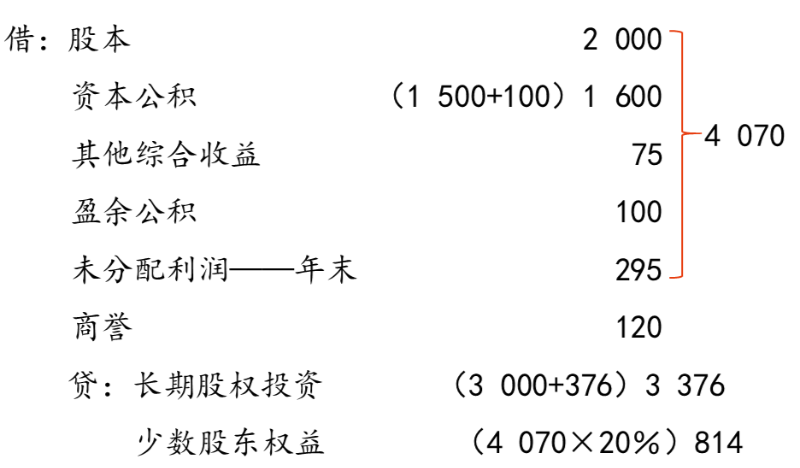

(1)2×23年12月31日合并资产负债表中有关P公司对S公司的长期股权投资项目与S公司所有者权益项目的抵销分录如下:

(2)2×23年合并财务报表中有关P公司持有S公司长期股权投资的投资收益的抵销分录如下:

借:投资收益

[(1 000-5)×80%] 796

少数股东损益

[(1 000-5)×20%] 199

未分配利润——年初 0

贷:提取盈余公积 100

对所有者(或股东)的分配 600

未分配利润——年末 295

查看完整问题

邵老师

2024-07-28 18:24:21 410人浏览

尊敬的学员,您好:

3000是长投的初始成本;

合表上要将成本法转为权益法,因此要根据子公司所有者权益的增减变动调整长投,子公司实现调整后的净利润995万元,分配现金股利600万元,其他综合收益增加75万元,所以增加长投的账面价值=(995-600+75)*80%=376;

因此合表上权益法核算的长投账面价值=3000+376=3376,在抵权益时进行抵销。

您再理解一下,如有其他疑问欢迎继续交流,加油!

有帮助(8)

答案有问题?

相关答疑

-

2023-08-22

-

2020-08-19

-

2019-07-22

-

2019-07-19

-

2019-05-31

津公网安备12010202000755号

津公网安备12010202000755号