问题来源:

例题

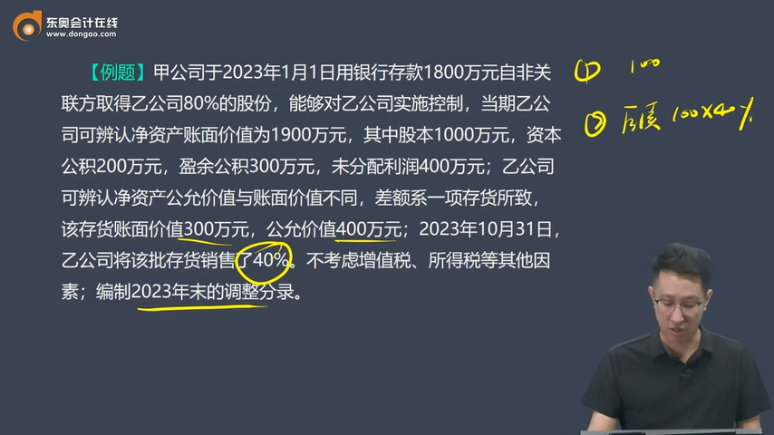

查看完整问题

钟老师

2024-08-20 18:50:51 285人浏览

尊敬的学员,您好:

您再理解一下,如有其他疑问欢迎继续交流,加油!

这是评估增值哈,同学可能和内部交易混了,评估增值没有未实现内部损益。

评估增值指的是取得投资日被投资单位的资产等公允价值大于账面价值。

内部交易指的是取得投资后投资方与被投资单位之间发生的交易事项等。

针对评估增值的存货,在对外部出售后,被投资单位按照原账面价值结转成本,而投资方认可的是取得投资日的公允价值,即在投资方眼中该存货的成本是公允价值,所以要进行补充结转成本,每年出售多少就调减多少,直至全部销售完毕为止。

有帮助(2)

答案有问题?

相关答疑

-

2024-08-31

-

2024-08-25

-

2020-11-15

-

2020-08-24

-

2020-07-09

您可能感兴趣的中级会计试题

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号