问题来源:

刘老师

2024-07-31 17:57:21 348人浏览

老师给你写一下底层逻辑哈

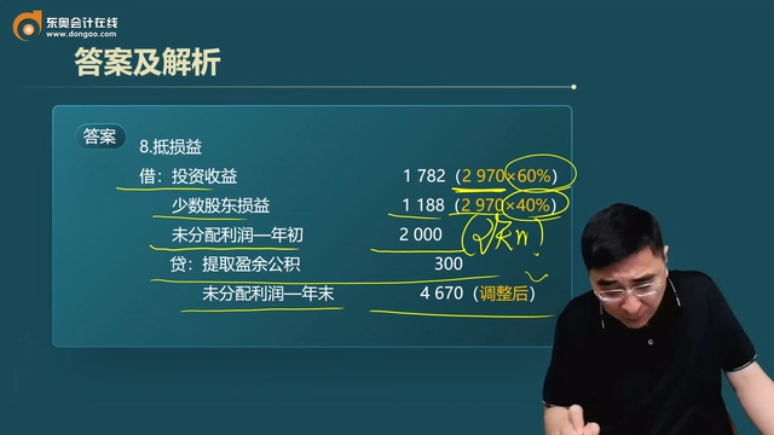

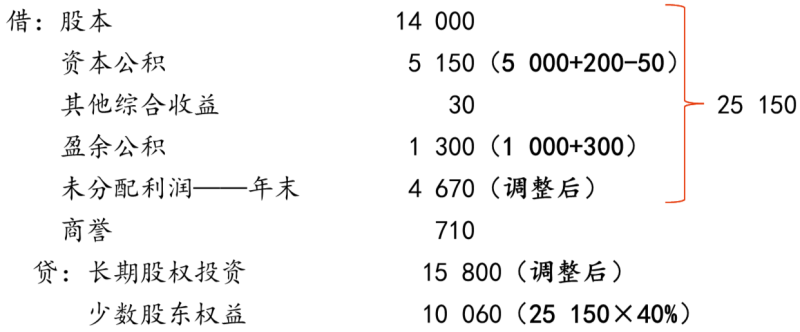

投资收益与子公司利润分配项目抵销分录如下:

借:投资收益【抵销合并报表中按权益法确认的投资收益】

少数股东损益【将少数股东损益划出来,从而得到归属母公司的净利润,及归属母公司的未分配利润】

未分配利润――年初(子公司)【抵销子公司年初未分配利润】

贷:本年利润分配――提取盈余公积(子公司)【抵销子公司利润分配的过程】

本年利润分配――应付股利(子公司)(包括转作股本的股利)【抵销子公司利润分配的过程】

未分配利润――年末(子公司)【恢复了抵销长期股权投资时抵销的年末未分配利润】

▲此分录建立的基础:

年初未分配利润+当年实现净利润(调整后的)-当年提取盈余公积-当年分配现金股利=年末未分配利润(调整后的),变形得:

年初未分配利润+当年实现净利润(调整后的)=当年提取盈余公积+当年分配现金股利+年末未分配利润(调整后的)

此分录就是根据上面的等式关系建立的:等式左边对应分录的借方科目【其中,投资收益+少数股东权益=子公司本年净利润】,等式右边对应分录的贷方科目。

▲此分录的作用

对应的报表 | 此分录的作用 |

《利润表》 | ①抵销合并报表中按权益法调整确认的“投资收益”的金额; ②确认子公司调整后的净利润中“归属少数股东的综合收益金额”。分录中“少数股东损益”起这个作用。 ③确认子公司调整后的净利润中“归属母公司股东的综合收益金额”。 |

《资产负债表》 | 分录中,年初未分配利润、年末未分配利润、少数股东损益、本年利润分配这些项目在《所有者权益变动表》中属于不同的项目,但在《资产负债表》都体现在“未分配利润”期末时点数。因为分录中所有的项目影响年末未分配利润,所以借贷相抵后对年末未分配利润没有影响,而权益法确认的投资收益在年末未分配利润中保留下来。 |

《所有者权益变动表》 | 此分录抵销了子公司利润分配的数据 |

相关答疑

-

2024-09-24

-

2024-09-20

-

2024-09-13

-

2024-09-06

-

2024-09-06

您可能感兴趣的中级会计试题

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号