问题来源:

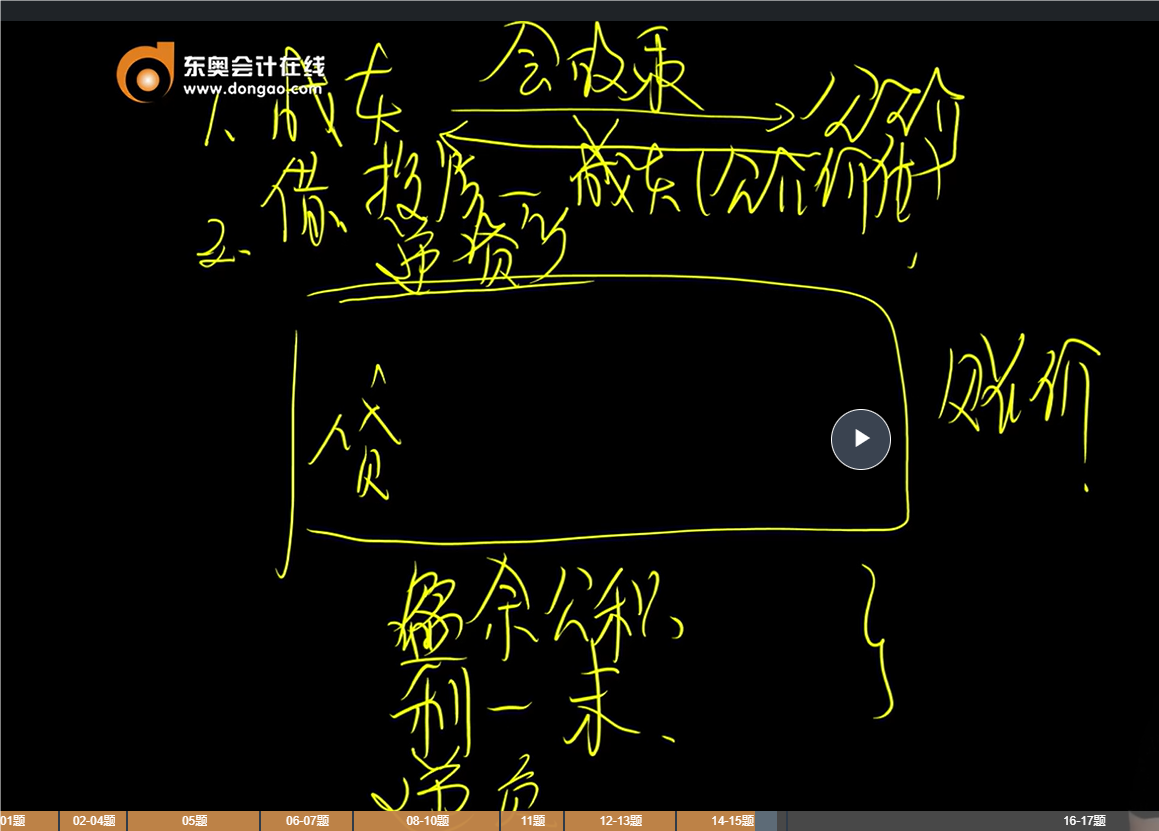

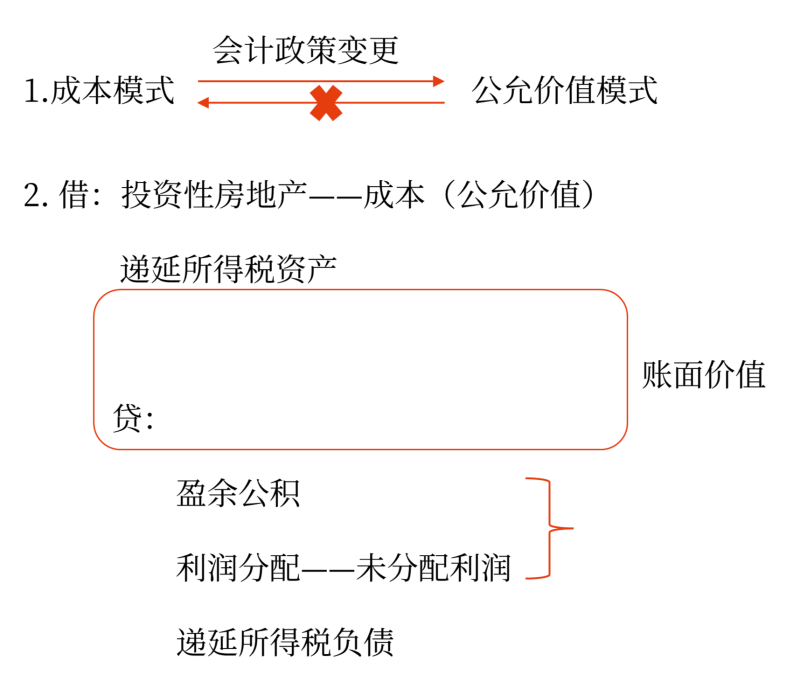

【知识点5】投资性房地产后续计量模式的变更

多选题

A.其他综合收益

B.资本公积

C.盈余公积

D.未分配利润

查看完整问题

盛老师

2024-08-08 16:48:35 251人浏览

尊敬的学员,您好:

投资性房地产,从成本模式转为公允价值模式,

账面价值为转换日公允价值,计税基础为原成本模式的账面价值,

资产账面价值大于计税基础,产生应纳税暂时性差异,确认递延所得税负债;

资产账面价值小于计税基础,产生可抵扣暂时性差异,确认递延所得税资产。

您再理解一下,如有其他疑问欢迎继续交流,加油!

有帮助(6)

答案有问题?

相关答疑

-

2023-07-24

-

2022-08-12

-

2021-05-18

-

2020-11-01

-

2019-08-23

您可能感兴趣的中级会计试题

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号