企业战略分析、外部环境分析_2020年高级会计实务必备考点

学习就是需要不断充实自己,学的越多我们收获的就越多!所以,在下文,东奥小编已经为大家整理了高级会计师《高级会计实务》的相关知识点,大家快来学习一下吧!

温馨提示:2020年高级会计实务教材已经上市,请大家参照2020年教材进行学习!

【内容导航】

宏观环境分析

行业环境分析

经营环境分析

【所属章节】

第一章

【知识点】战略、战略分析、外部环境要素

企业战略分析、外部环境分析

外部环境分析一一外部环境主要包括以下要素

1.宏观环境分析(PESTEL分析)

宏观环境分析中对关键要素包括:政治因素、经济因素、社会因素、技术因素、生态因素和法律因素等六大因素进行宏观环境分析的方法,一般称为PESTEL法。宏观环境分析的目的是要确定宏观环境中影响行业和企业的关键因素,预测这些关键因素未来的变化,以及这些变化对企业影响的程度和性质、机遇与威胁。

(1)政治环境因素包括:社会制度、政府政策、政治团体和政治形势等。

(2)经济环境因素包括:经济结构、经济增长率、财政与货币政策、能源和运输成本;消费倾向与可支配收人、失业率、通货膨胀与紧缩、利率、汇率等。

(3)社会环境因素包括:教育水平、生活方式、社会价值观与习俗、消费习惯、文化传统等;人口、土地、资源、气候、生态、交通、基础设施、环境保护等。

(4)技术环境因素包括:创新机制、科技投人、技术总体水平、技术开发应用速度及寿命周期、企业竞争对手的研发投人、社会技术人才的素质水平和待遇等。

(5)生态环境因素,主要指各种自然资源和绿色环保问题,如水资源、土地资源、污染等。

(6)法律环境因素,主要指法律限制或立法变化,如国家或地方法律规范、国家司法、行政执法机关等。

2.行业环境分析

行业,是指其产品具有主要的共同特征的一大批企业或企业群体。可以简单理解为是卖方的集合。

行业环境分析的目的在于分析行业的盈利能力。影响行业盈利能力的因素有许多,归纳起来主要有两个方面:一是行业竞争程度;二是市场议价能力。

【重点提示】紧紧围绕决定盈利能力的因素收入与成本两大要素,具体涉及到价格及数量、竞争程度。

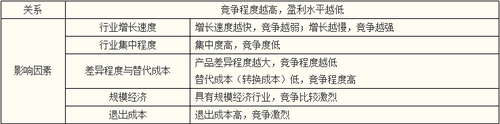

(1)行业竞争程度分析

一个行业竞争程度和盈利能力水平主要影响因素有以下三个方面:

从现有企业—新加入企业—替代产品或服务威胁分析

①现有企业间竞争程度分析

②新加入企业竞争威胁分析

③替代产品或服务威胁分析

替代产品多——竞争程度高

替代产品少——竞争程度低

消费者在选择替代产品或服务时,通常考虑产品或服务的效用和价格两个因素,如果替代效用相同或相似,价格竞争就会激烈。

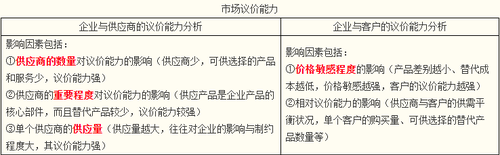

(2)市场议价能力分析

虽然行业竞争能力是行业盈利能力的决定因素,但行业实际盈利水平的高低,还取决于本行业企业与供应商和消费者(客户)的议价能力。(影响到成本与收入)

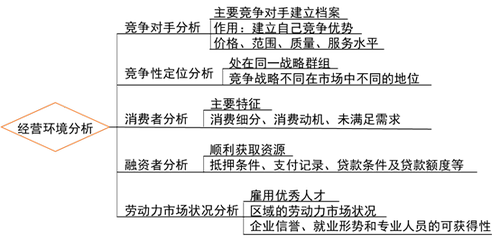

3.经营环境分析

经营环境分析包括竞争对手分析、竞争性定位分析、消费者分析、融资者分析、劳动力市场状况分析等。

注:以上高级会计师考试知识点选自赵章文老师《高级会计实务》授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号