投资项目的风险调整_2024年高级会计实务重要知识点

生活中没有过不去的坎儿,只有过不去的心情。保持积极,一切都能迎刃而解。2024年高级会计师考试将在2024年5月18日举行,考生们可以通过复习教材得到解答。东奥为考生们准备了2024年《高级会计实务》重要知识点的讲解,一起来学习吧!

【知识点】投资项目的风险调整

【所属章节】第四章 企业投资、融资决策与集团资金管理

投资项目的风险调整

(一)项目风险的衡量

项目的各种数据参数的估计存在着不确定性,就存在着风险,衡量项目特定风险的主要方法有:敏感性分析、情景分析、蒙特卡洛模拟、决策树法。

1.敏感性分析

敏感性分析就是在假定其他各项数据不变的情况下,各输入数据的变动对整个项目净现值的影响程度,是项目风险分析中使用最为普遍的方法。具体步骤如下:

首先,假设输入最可能发生情况下的各项数据并计算项目净现值——基准净现值。如【教材案例4-5】基准净现值1196万元。

其次,假设其他输入数据不变,计算各单项输入数据变动率对整个净现值的影响。例如,如果销售单价比基准价格低30%,在其他因素不变的情况下,净现值由1196万元变为-1214万元;还可以计算销售量、加权平均资本成本率、单位变动成本、固定成本等因素变动对净现值的影响,具体影响的结果如下表所示。

变动率 | 销售量(台) | 价格(元) | 单位变动成本(元) | 固定成本(万元) | WACC(万元) |

-30% | 544 | -1214 | 2955 | 1431 | 1435 |

0 | 1196 | 1196 | 1196 | 1196 | 1196 |

30% | 1848 | 3607 | -563 | 962 | 988 |

分析:各因素的变动对净现值的影响程度可以通过计算敏感系数来分析。假设销售量增长30%,净现值的变动幅度:(1848-1196)/1196×100%=54.52%,销售量敏感系数=54.52%/30%=1.82

单价敏感系数=[(3607-1196)/1196]/30%=6.72

也就是说如果销售量、单价分别变动1%,会引起净现值分别的变动为1.82%、6.72%。

该分析向决策者展现了不同前景出现时的后果,这些信息可以帮助决策者认识项目的特有风险和应关注的重点,本案例应将销售价格和单位变动成本的变动作为关注的重点。

敏感性分析的缺点在于分别孤立地考虑每个变量,而没有考虑变量间的相互关系。

2.情景分析

情景分析,是指在对企业经营管理中未来可能出现的相关事件情景进行假设的基础上,结合企业管理要求,通过模拟等技术分析相关方案发生的可能性、相应后果和影响,以作出最佳决策的方法。

情景分析一般适用于企业的投融资决策,也可用于战略目标的制定、风险评估等。

情景分析主要步骤如下:

(1)确认影响因素并定义情景。即定义一系列假设情景,其中最初估算项目参数所依赖的情景是基础情景。重点考虑对决策事项有重大影响的事件情景,包括投资项目涉及的产品市场、原料市场、供应链结构、资本市场、人力资源市场、技术创新、行业竞争、产业政策,甚至当地的政治、经济、文化和地理环境和重大突发事件等都是非常重要的因素。最常见的情景包括最坏或最好情景、悲观或乐观情景以及最可能发生的情景等。企业在全面分析的基础上,根据重要性原则,明确决策事项的主要影响因素。

(2)情景要素分析。确定在假设的情景下,影响项目决策的因素有哪些。比如集成电路投资项目,对融资需求量和微电子专业人才需求上升,融资难度和人力成本随之增加等。

(3)情景要素预测。在给定的情景下,预测每一个情景要素可能受到怎样的影响。比如疫情爆发,人们减少外出旅行和就餐消费,使文化旅游、交通运输、餐饮服务等行业营业收入下降,防疫费用上升等。

(4)情景要素的合并。为每一个情景要素所作的预测都要合并到一个统一的情景中去。确保各个情景要素预测的假设前提一致性和情景要素发生变化的相关性。

(5)总体评价某一情景下投资项目的可行性,帮助决策者事先认识到项目可能发生的风险,趋利避害,作出正确决策。

在具体应用时,情景分析通常和敏感性分析结合起来,分析项目在最好、最可能发生和最坏情景下,净现值将分别发生怎样的变化。实际上,敏感性分析可以视为情景分析的一种简化形式。

项目的情景分析包括以下步骤与内容:

首先,计算各种输入数据变动最可能情况下的项目净现值,即基值。

其次,通过与公司的销售经理、采购经理进行更深入的分析后,估计最好、最差情况下的各种变量的数额。

再次,赋予各种情况发生的概率,一般“基值”发生的概率可定为50%;最好与最差情况下发生的概率可分别定为25%,当然企业可以根据实际情况进行相应的调整。

最后,计算最好、一般、最差情况下的净现值。

情景分析的主要优点是注重情景发展的多种可能性,降低决策失误对企业造成的影响,对决策事项的可参考性更强。主要缺点在于主观性较强,对于情景数据的准确性、逻辑性及因果关系的建立要求较高。

3.蒙特卡洛模拟

蒙特卡洛模拟是将敏感性与概率分布结合在一起进行项目风险分析的一种方法。主要步骤与内容如下:

首先,确定各个变量(如销售单价、变动成本等)的概率分布与相应的值。概率分布可以是正态分布、偏正态分布。

其次,取出各种变量的随机数值组成一组输入变量值,计算出项目的净现值;不断重复上述程序,计算出项目的多个净现值,比如说1000个净现值。

最后,计算出项目各净现值的平均数,作为项目的期望净现值;再计算出项目的标准差,用来衡量项目的风险。

4.决策树法

决策树是一种展现一连串相关决策及其期望结果的图像方法。决策树在考虑预期结果的概率和价值的基础上,辅助企业作出决策。

(二)项目风险的处置

1.项目风险与公司风险

项目风险与公司风险不同。比如说,有一家上市公司,主要从事IT业务和能源环境业务。公司下设两个部门,A部门生产和销售PC,由于PC市场竞争激烈,一般的PC公司又缺乏核心技术,同质化现象严重等原因,A部门的风险较高,资本成本约为10%;

B部门从事污水处理的工程项目,由于环境保护属国家政策支持行业,且该部门在市场上具有一定的技术领先优势,做过一系列的大型工程项目,因而,投资者认为此类公司的风险不高,市场上相同公司获得资本的成本约为5%。公司的加权平均资本成本约为8%。

如果所有项目都按照8%的资本成本进行折现,PC业务净现值就会虚增,污水处理项目的净现值就会虚减,从而会误导决策。

2.处理高风险的方法

如何处理高风险项目中的风险呢?方法有两种:一是确定当量法;二是风险调整折现率法。

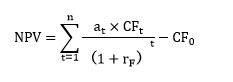

(1)确定当量法

确定当量法就是一种对项目相关现金流量进行调整的方法:

式中:at为t年现金流量的确定当量系数,它在0~1之间;为无风险利率(折现率可选择长期国债的收益率作为替代)。

思路:利用确定当量系数,可以把不确定的现金流量折算为确定的现金流量。然后用无风险利率作为折现率计算风险调整后的净现值,也就是通过缩小净现值计算的分子来完成风险的处置。

评价:确定当量法对风险和时间分别进行了调整,它首先将现金流量中的风险因素排除在外,然后将确定的现金流量以无风险利率进行折现,在理论上受到好评。

(2)风险调整折现率法

风险调整折现率法是对折现率进行调整的方法。

式中:RADRS指风险调整后的折现率。

风险调整折现率法思路是在公司部门的各个投资项目中,平均风险的项目按公司平均的资本成本计算净现值,高风险项目按高于平均的折现率计算净现值;低风险的项目按低于平均的资本成本计算净现值。

评价:用一个单独的折现率将风险和时间价值调整结合进行,使得风险调整折现率法暗含这样一个假设,即风险仅是时间的函数。在实务中,人们经常使用的还是风险调整折现率法,主要原因在于:(1)它与财务决策中倾向于报酬率进行决策的意向保持一致;(2)风险调整折现率法比较容易估计与运用。

注:以上高级会计师考试知识点内容来自东奥老师授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号