套期保值的原则与方式_2024年高级会计实务重要知识点

来源:东奥会计在线责编:孟凡莹2024-03-26 13:44:42

成功不是偶然,而是必然,它属于那些坚持不懈、努力奋斗的人。2024年高级会计师考试将在2024年5月18日举行,考生们可以通过复习教材得到解答。东奥为考生们准备了2024年《高级会计实务》重要知识点的讲解,一起来学习吧!

【知识点】套期保值的原则与方式

【所属章节】第九章 金融工具会计

套期保值的原则与方式(2023年、2022年、2021年)

(一)套期保值的原则

种类相同或相关原则 | 在做套期保值交易时,所选择的期货品种通常要和套期保值交易者将在现货市场中买进或卖出的现货商品或资产在种类上相同或有较强的相关性 |

数量相等或相当原则 | 在做套期保值交易时,买卖期货合约的规模通常要与套期保值交易者在现货市场上所买卖的商品或资产的规模相等或相当 |

交易方向相反原则 | 在做套期保值交易时,套期保值者通常要在同时或相近时间内在现货市场上和期货市场上采取相反的买卖行动,即进行反向操作 |

月份相同或相近原则 | 在做套期保值交易时,所选用的期货合约的交割月份最好与套期保值交易者将来在现货市场上实际买进或卖出现货商品的时间相同或相近 |

(二)套期保值的方式

1.买入套期保值(多头套期保值或买期保值)

项目 | 内容 |

目的 | 回避价格上涨的风险 |

操作方法 | (1)先在期货市场上买入与其将在现货市场上买入的现货商品或资产数量相等、交割日期相同或相近的以该商品或资产为标的的期货合约 (2)当该套期保值者在现货市场上买入现货商品或资产的同时,将原买进的期货合约对冲平仓,从而为其在现货市场上买进现货商品或资产的交易进行保值 |

适用情形 | (1)加工制造企业为了防止日后购进原料时价格上涨的情况 |

(2)供货方已经与需求方签订好现货供货合同,约定未来时间交货,但供货方此时尚未购进货源,防止日后购进货源价格上涨的情况 | |

(3)需求方由于资金不足、缺少外汇、仓库已满等情况不能立即买进现货,防止日后购入现货价格上涨的情形 |

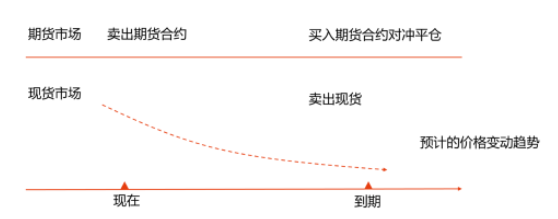

2.卖出套期保值(空头套期保值或卖期保值)

项目 | 内容 |

目的 | 回避价格下跌的风险 |

操作方法 | (1)先在期货市场上卖出与其将在现货市场上卖出的现货商品或资产数量相等,交割日期相同或相近的以该商品或资产为标的的期货合约 (2)当该套期保值者在现货市场上卖出现货商品或资产的同时,将原卖出的期货合约对冲平仓,从而为其在现货市场上卖出现货商品或资产的交易进行保值 |

适用情形 | (1)直接生产商品的厂家有库存商品尚未销售,防止日后出售时价格下跌的情况 |

(2)储运商、贸易商有库存现货尚未出售或已签订将来以特定价格买进某一商品但尚未转售,防止日后出售时价格下跌的情况 | |

(3)加工制造企业防止库存原材料价格下跌的情况 |

注:以上高级会计师考试知识点内容来自东奥老师授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号