如果要挖井,就要挖到水出为止。备考2023年中级会计考试的时间愈发紧张,考生们要抓住最后的备考时机,认真复习。下面是中级会计考试相关知识点内容,一起学习吧!

固定资产更新决策

(一)相关概念

| 决策性质 | 固定资产反映了企业的生产经营能力,固定资产更新决策是项目投资决策的重要组成部分。从决策性质上看,固定资产更新决策属于互斥投资方案的决策类型 |

| 决策方法 | 固定资产更新决策所采用的决策方法是净现值法和年金净流量法,一般不采用内含收益率法 |

(二)更新决策的现金流量

| 旧设备 | 新设备 | |

| 初始现金流量 | -旧设备投资=-[旧设备变现净收入-(变现净收入-账面价值)×所得税税率] 【理解】机会成本的应用 | -新设备的投资额 |

| 营业现金流量 (若不考虑营业收入) | -付现成本×(1-所得税率)+折旧×所得税税率 | -付现成本×(1-所得税税率)+折旧×所得税税率 |

| 终结点现金流量 (资产处置税后现金流量) | 变价净收入-(变现净收入-账面价值)×所得税税率 | 变价净收入-(变现净收入-账面价值)×所得税税率 |

(三)决策方法

| 寿命期相同 | 寿命期不同 | |

| 预期营业收入相同 | 现金流出总现值比较法 | 年金成本=现金流出总现值÷年金现值系数 |

| 预期营业收入不同 | 净现值比较法 | 年金净流量=净现值÷年金现值系数 |

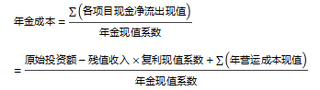

(四)年金成本

不考虑所得税,原始投资额一次性投入时(2020年真题):

如果各年的营运成本相同(教材例题6-15),则

注:以上中级会计考试学习内容选自陈庆杰老师《财务管理》授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

责任编辑:韩艺

25年

25年

49位

49位

6000万

6000万

热门频道

热门频道