东奥首页

东奥首页

2015《财务与会计》预习知识点:主营业务收入与主营业务成本的核算

【小编导言】我们一起来学习2015《财务与会计》预习知识点:主营业务收入与主营业务成本的核算。

![]() 【内容导航】:

【内容导航】:

(一)科目设置

(二)销售商品业务的账务处理

(三)提供劳务业务的账务处理

(四)建造合同业务的账务处理

![]() 【所属章节】:

【所属章节】:

本知识点属于《财务与会计》第十五章收入成本费用和利润第二节收入的核算的内容。

![]() 【基础考点】:主营业务收入与主营业务成本的核算

【基础考点】:主营业务收入与主营业务成本的核算

(一)科目设置

1.为了总括地反映企业主营业务收入的实现情况,企业应设置“主营业务收入”科目。

2.根据收入与费用相配比的原则,企业应设置“主营业务成本”、“营业税金及附加”、“销售费用”等科目。

房产税、车船税、土地使用税、印花税在“管理费用”科目核算,不在“营业税金及附加”科目核算,但与投资性房地产相关的房产税、土地使用税在“营业税金及附加”科目核算。

(二)销售商品业务的账务处理

1.实现主营业务收入的账务处理

2.结转主营业务成本的账务处理

3.营业税金及附加的账务处理

企业收到的因享受税收优惠而返还的消费税、营业税等原记入“营业税金及附加”科目的各种税金,在“营业外收入”科目中核算。

4.分期收款方式下销售商品的账务处理

确认收入时:

借:银行存款

长期应收款(应收合同或协议价款)

贷:主营业务收入(按应收合同或协议价款的公允价值)

应交税费――应交增值税(销项税额)

未实现融资收益(差额)

每期收到价款时:

借:银行存款

贷:长期应收款

确定利息收入时:

借:未实现融资收益

贷:财务费用

5.委托代销商品的账务处理

(1)视同买断方式

①如果委托方和受托方之间的协议明确标明,受托方在取得代销商品后,无论是否能够卖出、是否获利,均与委托方无关,那么委托方和受托方之间的代销商品交易,与委托方直接销售商品给受托方没有实质区别。在符合销售商品收入确认条件时,委托方应确认相关销售商品收入。

②如果委托方和受托方之间的协议明确标明,将来受托方没有将商品售出时可以将商品退回给委托方,或受托方因代销商品出现亏损时可以要求委托方补偿,那么委托方在交付商品时不确认收入,受托方也不作购进商品处理;受托方将商品销售后,按实际售价确认销售收入,并向委托方开具代销清单;委托方收到代销清单时,再确认本企业的销售收入。

(2)收取手续费方式

在这种代销方式下,委托方应在受托方将商品销售后,并收到受托方开具的代销清单时,确认收入。

6.销售退回、销售折让的账务处理

(1)销售退回

①对于未确认收入的售出商品发生的销售退回

借:库存商品

贷:发出商品

若原发出商品时增值税纳税义务已发生

借:应交税费――应交增值税(销项税额)

贷:应收账款

②对于已确认收入的售出商品发生的销售退回

企业已经确认销售商品收入的售出商品发生销售退回的,应当在发生时冲减当期销售商品收入、销售成本等。销售退回属于资产负债表日后事项的,适用《企业会计准则第29号――资产负债表日后事项》。

(2)企业发生的销售折让,在发生时只冲减当期销售收入,不调整主营业务成本,账务处理比照销售退回的相关部分进行。

7.附有销售退回条件商品销售的账务处理

(三)提供劳务业务的账务处理

借:银行存款、应收账款

贷:主营业务收入

借:主营业务成本

贷:劳务成本

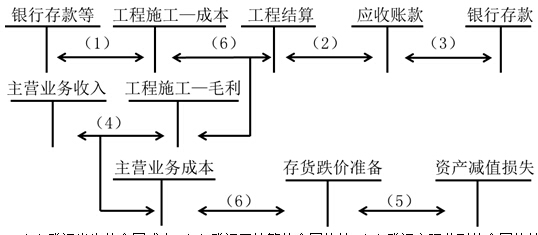

(四)建造合同业务的账务处理

建造合同核算流程图

(1)登记发生的合同成本;(2)登记已结算的合同价款;(3)登记实际收到的合同价款;(4)确认收入和费用;(5)确认合同预计损失;(6)工程完工。

东奥网站发布的知识点由于内容及时更新的需要发布的是往年教材内容,需要查询最新知识点内容的考生请参考2014《轻松过关》系列参考书及相关课程,目前2015年注册税务师考试教材和相关辅导书均未上市,敬请关注!

津公网安备12010202000755号

津公网安备12010202000755号