东奥首页

东奥首页

2016《财务与会计》预习考点:企业财务管理目标理论

【东奥小编】现阶段进入2016年税务师考试预习备考期,是梳理考点的宝贵时期,我们一起来学习2016《财务与会计》预习考点:企业财务管理目标理论。

![]() 【内容导航】:

【内容导航】:

(一)利润最大化

(二)股东财富最大化

(三)企业价值最大化

![]() 【所属章节】:

【所属章节】:

本知识点属于《财务与会计》科目第一章财务管理概论第二节财务管理目标的内容。

![]() 【知识点】:企业财务管理目标理论

【知识点】:企业财务管理目标理论

(一)利润最大化

【提示】每股收益最大化

利润最大化的另一种表现方式是每股收益最大化。每股收益除了反映所创造利润与投入资本之间的关系外,每股收益最大化与利润最大化目标的缺陷基本相同。

(二)股东财富最大化

【提示】本书的观点,其他目标的基础

衡量指标:对于上市公司,股东财富是由其所拥有的股票数量和股票市场价格两方面来决定。在股票数量一定时,股票价格达到最高,股东财富也就达到最大。

(三)企业价值最大化

【提示】从财务管理的角度看,企业价值不是账面资产的总价值,企业价值可以理解为企业所有者权益和债权人权益的市场价值,是企业所能创造的预计未来现金流量的现值。

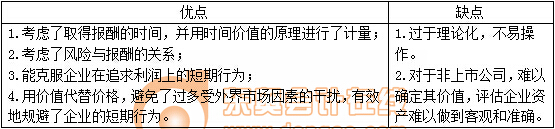

各种财务管理目标之间的关系:

东奥网站发布的知识点由于内容及时更新的需要发布的是往年教材内容,需要查询最新知识点内容的考生请参考2016《轻松过关》系列参考书及2016税务师相关课程。

津公网安备12010202000755号

津公网安备12010202000755号