东奥首页

东奥首页

2016《财务与会计》预习考点:终值和现值的计算

【东奥小编】现阶段进入2016年税务师考试预习备考期,是梳理考点的宝贵时期,我们一起来学习2016《财务与会计》预习考点:终值和现值的计算。

![]() 【内容导航】:

【内容导航】:

1.终值和现值的计算

![]() 【所属章节】:

【所属章节】:

本知识点属于《财务与会计》科目第二章财务估值第一节货币的时间价值的内容。

![]() 【知识点】:终值和现值的计算

【知识点】:终值和现值的计算

(一)利息的两种计算方法

单利计息:只对本金计算利息,各期利息相等。

复利计息:既对本金计算利息,也对前期的利息计算利息,各期利息不同。

(二)终值与现值的概念

终值又称将来值,是现在一定量的货币折算到未来某一时点所对应的金额,通常记作F。

现值,是指未来某一时点上一定量的货币折算到现在所对应的金额。

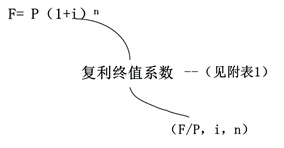

(三)一次性款项终值与现值

1. 复利终值的计算公式

2. 复利现值的计算公式

(四)年金

1.年金的含义

年金(annuity)是指间隔期相等的系列等额收付款。

2.年金的种类

普通年金:从第一期开始每期期末收款、付款的年金。

预付年金:从第一期开始每期期初收款、付款的年金。

递延年金:在第二期或第二期以后收付的年金。

永续年金:无限期的普通年金。

3.普通年金的终值与现值

(1)普通年金终值

F=A×(1+i)0+ A×(1+i)1+ A×(1+i)2+……+ A×(1+i)n-2+ A×(1+i)n-1

=A×[(1+i)n-1]/i

其中:[(1+i)n-1]/i被称为年金终值系数,用符号(F/A,i,n)表示。

(2)普通年金现值

P=A×(1+i)-1+A×(1+i)-2+A×(1+i)-3+……+A×(1+i)-n

=A×[1-(1+i)-n]/i

其中:[1-(1+i)-n]/i被称为年金现值系数,用符号(P/A,i,n)表示。

4.其他年金

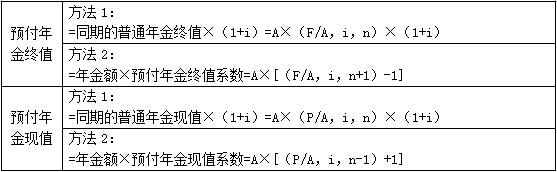

(1)预付年金的终值与现值

方法1:利用同期普通年金的公式乘以(1+i)

(五)混合现金流

各年收付不相等的现金流。(分段计算)

(六)时间价值计算的灵活运用

1.知三求四的问题:

F=P×(F/P,i,n)

P=F×(P/F,i,n)

F=A×(F/A,i,n)

P=A×(P/A,i,n)

给出四个量中的三个,求第四个未知量。

(1)求年金A

【提示】利用年金有关公式倒求A

东奥网站发布的知识点由于内容及时更新的需要发布的是往年教材内容,需要查询最新知识点内容的考生请参考2016《轻松过关》系列参考书及2016税务师相关课程。

津公网安备12010202000755号

津公网安备12010202000755号