东奥首页

东奥首页

2016《财务与会计》预习考点:财务估值的方法

【东奥小编】现阶段进入2016年税务师考试预习备考期,是梳理考点的宝贵时期,我们一起来学习2016《财务与会计》预习考点:财务估值的方法。

![]() 【内容导航】:

【内容导航】:

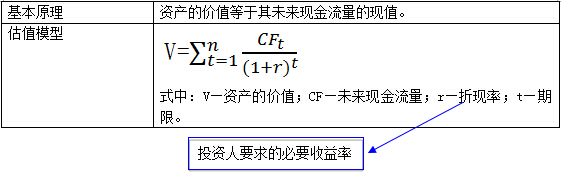

(一)未来现金流量折现法

(二)市场比较法

(三)两种方法的比较

![]() 【所属章节】:

【所属章节】:

本知识点属于《财务与会计》科目第二章财务估值第三节财务估值原理的内容。

![]() 【知识点】:财务估值的方法

【知识点】:财务估值的方法

(一)未来现金流量折现法

【提示】第五章、第六章会专门介绍具体估值内容。

(二)市场比较法

1.含义

市场比较法是利用可比公司的价格或价值参数来估计被评估公司的相应参数的一种方法。

2.可比公司应具有的特征

①处于同一个行业;

②股本规模、经营规模、盈利能力、成长性、经营风险、资本结构等相同或相近。

【提示】尽管参照企业尽量与目标企业相近,但是,目标企业与参照企业在成长性、市场竞争力、盈利能力及股本规模,甚至品牌等方面总会存在一定的差异,在估价目标企业价值时,必须对上述影响价值因素进行分析、比较,确定差异调整量。

3.比较基准

市盈率、市净率、托宾Q、价格/现金流比率,价格/分红率等,其中应用最为广泛的是市盈率法和市净率法。

4.常用模型

(1)市盈率模型

①基本公式

每股价值=预计每股收益×标准市盈率

②优点

第一,它是一个将股票价格与当前公司盈利状况联系在一起的一种直观的统计比率;

第二,对大多数股票来说,市盈率易于计算并很容易得到,这使得股票之间的比较变得十分简单;

第三,市盈率综合反映了投资者对公司的盈利能力、增长性、未来现金流和分红政策的风险期望值。

③缺点

当市场对所有股票定价出现系统性误差的时候,市盈率法就会高估或低估公司权益资本的价值。

(三)两种方法的比较

从理论上说,未来现金流量折现法最科学,但是参数估计非常困难;

市场比较法的显著优点是它利用市场作为参照具有一定的客观性,不足在于可比公司的选择比较困难,影响比较参数的变量也难以控制。

实务中,往往采用多种方法进行估值,以确定一个价值区间,作为决策或交易谈判的基础。

东奥网站发布的知识点由于内容及时更新的需要发布的是往年教材内容,需要查询最新知识点内容的考生请参考2016《轻松过关》系列参考书及2016税务师相关课程。

津公网安备12010202000755号

津公网安备12010202000755号