2018《财务与会计》预习考点:制造业的资金运动

备考税务师的时间越长,学习的知识点也就越多,不要忘记定时回顾哦。今天小编为大家带来知识点制造业的资金运动,希望大家认真学习。

【内容导航】

制造业的资金运动

【所属章节】

本知识点属于《财务与会计》 专题二

【知识点】制造业的资金运动

制造业的资金运动

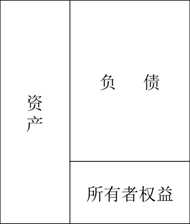

(1)企业的资金投入包括企业所有者投入的资金和债权人投入的资金。

从财务管理角度:属于企业筹资管理

股份公司的发展客观上要求企业合理预测资金需要量,采取多样筹资方式,研究资本成本和资本结构等。

从会计管理角度:前者形成企业的所有者权益,后者形成企业的负债,投入企业的资金一部分形成流动资产,另一部分形成企业固定资产等非流动资产。

(2)企业的资金运用是指资金投入企业后,在供应、生产和销售等环节不断循环与周转。

供应阶段(准备阶段)

在这一阶段,企业用货币资金形态转化为储备资金形态。

【解析】企业根据制定的生产经营计划,购买生产所需的各种原材料,支付材料的买价、运输费、装卸费等采购费用,与供货方结算货款。

生产阶段

在这一阶段,劳动者和生产资料相结合,制造出符合社会需要的产品,储备资金形态转化为生产资金形态。

【解析】在生产阶段,领用原材料进行产品生产,支付职工薪酬和计提固定资产折旧,劳动者借助劳动手段将劳动对象加工成特定的产品,这些产品成为使用价值和价值的统一体。

销售阶段

企业将生产出来的产品销售出去,从流通中收回货币,资金又恢复货币资金形态。

【解析】在销售阶段,将生产的产品对外销售,收回货款和支付销售费用等。

综上所述,资金的循环与周转就是资金从货币资金开始依次转化为储备资金、生产资金、产品资金,最后又回到货币资金的过程,称为资金循环。

周而复始的资金循环称为资金周转。

财务管理与会计核算的关系:

①财务资金管理不仅筹措资金,而且要进行有效的内部控制,管好用好资金;

②企业财务资金活动是与供应、生产和销售相并列的一种必要的管理活动,它能够调节和促进企业的供、产、销活动;

③对资金的控制,例如存货、应收账款、固定资产控制需要学习各种计量模型,例如财务计划、财务控制和财务分析需要学习基本理论和方法。

(3)企业的资金退出包括偿还各项债务、缴纳各项税费、向所有者分配利润等,这部分资金将离开企业,退出企业的资金循环与周转。

财务与会计知识点每天一更新,大家要跟上小编的步伐哦。

相关文章

津公网安备12010202000755号

津公网安备12010202000755号