2018《财务与会计》预习考点:会计等式1

备考路虽艰辛,但大家一定要坚持备考税务师,今天小编为大家带来《财务与会计》知识点,希望对大家备考有所帮助。

【内容导航】

财务状况等式

经营成果等式

【所属章节】

本知识点属于《财务与会计》 专题二

【知识点】负债

会计等式1

(一)财务状况等式

企业资产最初来源于两个方面:

一是由企业所有者投入;

二是由企业向债权人借入。

所有者和债权人将其拥有的资产提供给企业使用,这种投入不是无偿的,所以所有者和债权人就相应地对企业的资产享有一种要求权或者求偿权,这种对资产的要求权或者求偿权在会计上成为“权益”。

资产表明企业拥有什么经济资源和拥有多少经济资源,权益表明经济资源的来源渠道,即谁提供了这些经济资源。

【解析1】资产与权益是同一事物的两个不同方面,两者相互依存,不可分割,没有无资产的权益,也没有无权益的资产。

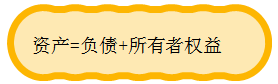

【解析2】资产和权益两者在数量上必然相等,在任一时点都必然保持恒等的关系,可用公式表示为:

企业的资产来源于企业的债权人和所有者,前者是通过借贷方式形成的权益,后者是通过投资方式形成的权益。

【解析1】权益又分为债权人权益和所有者权益,在会计上称债权人权益为负债

【解析2】负债和所有者权益共同构成了企业资产的来源,即负债和所有者权益之和等于权益,在任一时点企业的全部资产必定等于负债和所有者权益之和:

(二)经营成果等式

企业经营的目的是为了获取收入,实现盈利。企业在取得收入的同时,必然要发生相应的费用。

【解析1】企业将一定会计期间所形成的全部收入与发生的全部费用相比较,其差额就是企业在这一期间从事生产经营活动的成果。如果收入大于费用,其差额就是利润;反之,就是亏损。

【解析2】确定实现的利润总额,在不考虑利得和损失的情况下,它们之间的关系用公式表示为:

税务师报名已经开始了,你报名了吗?还没有的话要抓紧时间啦!

相关文章

津公网安备12010202000755号

津公网安备12010202000755号