2018《财务与会计》预习考点:会计科目分类

备战税务师考试,一定要付出200%的努力,今天东奥小编为大家带来《财务与会计》知识点,希望大家认真学习。

【内容导航】

会计科目按反映的经济内容分类

【所属章节】

本知识点属于《财务与会计》 专题三

【知识点】会计科目按反映的经济内容分类

会计科目按反映的经济内容分类

会计科目按反映的经济内容分类:

会计科目按其反映的经济内容不同,可分为资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目和损益类科目。

①资产类科目,是对资产要素的具体内容进行分类核算的项目,按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

常用会计科目

反映流动资产的科目主要有“库存现金”、“银行存款”、“应收票据”、“应收账款”、“库存商品”和“原材料”等科目;

反映非流动资产的科目主要有“长期股权投资”、“长期应收款”、“固定资产”、“在建工程”和“无形资产”等科目。

②负债类科目,是对负债要素的具体内容进行分类核算的项目。

负债类按偿还期限分为:流动负债的科目和非流动负债的科目。

流动负债的科目主要有“短期借款”、“应付票据”、“应付账款”、“应付职工薪酬”、“应交税费”等科目;

非流动负债的科目主要有“长期借款”、“应付债券”、“长期应付款”等科目。

③共同类科目,是既有资产性质又有负债性质的科目,主要有“清算资金往来”、“外汇买卖”、“衍生工具”、“套期工具”、“被套期项目”等科目。

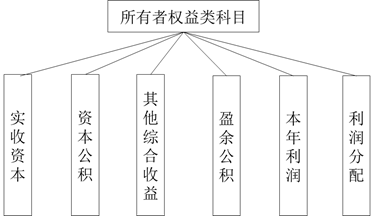

④所有者权益类科目,是对所有者权益要素的具体内容进行分类核算的项目,按所有者权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

⑤成本类科目,是对可归属于产品生产成本、劳务成本等的具体内容进行分类核算的项目,按成本的内容和性质的不同可分为反映制造成本的科目、反映劳务成本的科目等。

⑥损益类科目,是对收入、费用等的具体内容进行分类核算的项目。按照损益的不同内容可以分为反映收入的科目和反映费用的科目。

财务与会计知识点每天都在更新中,考生要坚持学习哦!

相关文章

津公网安备12010202000755号

津公网安备12010202000755号