2023年税务师财务与会计预习考点:终值和现值的计算(3)

2023年税务师考试备考预习阶段正在进行中,只有熟练掌握税务师知识点,才能使税务师考试的通过率变得高一些。东奥会计在线为大家整理了《财务与会计》第一章预习知识点,各位考生一定要勤加练习!

◆推荐:▏财务与会计预习考点汇总 ▏2023年好课 ▏2023年图书

")

【所属章节】

第一章 财务管理概论

【知识点】终值和现值的计算

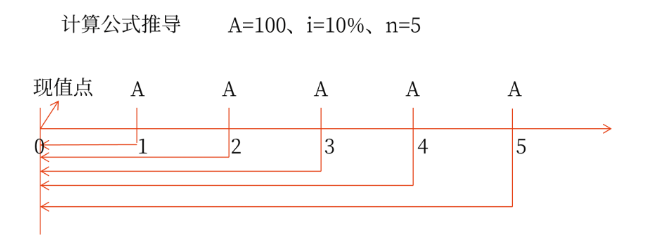

年金现值

(1)普通年金现值

PA=A×[1-(1+i)-n]/i

式中[1-(1+i)-n]/i为年金现值系数,记作(P/A,i,n);n为计算利息的期数。

PA=100×(1+10%)-1+100×(1+10%)-2+100×(1+10%)-3+100×(1+10%)-4+100×(1+10%)-5=100×[1-(1+10%)-5]÷10%

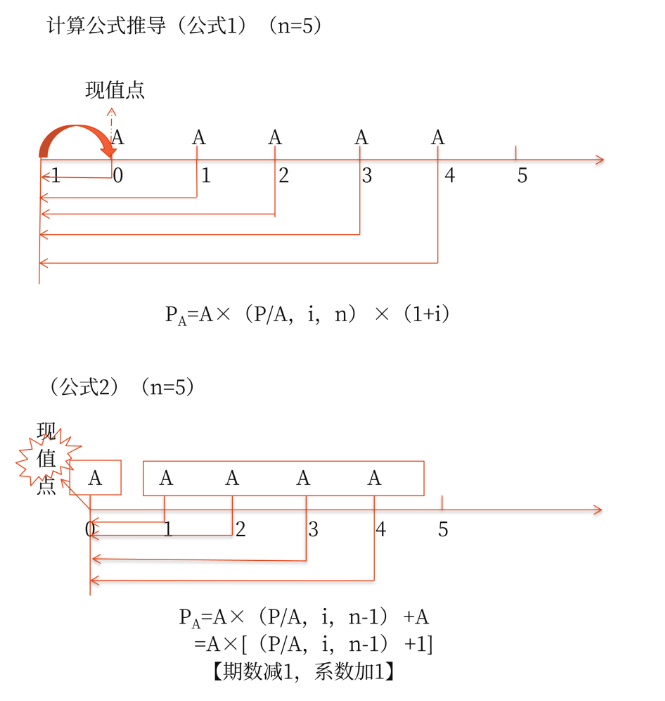

(2)预付年金现值

公式1:PA=A×(P/A,i,n)×(1+i)

公式2:PA=A×[(P/A,i,n-1)+1](期数减1,系数加1)

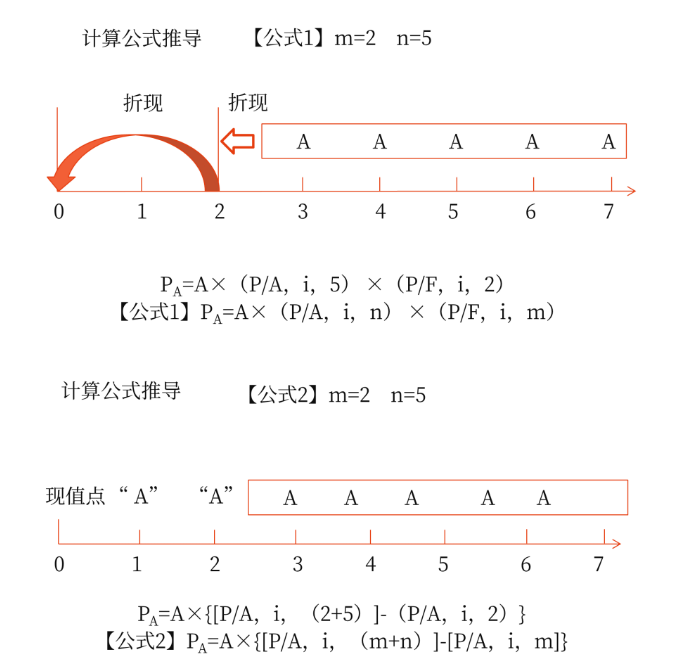

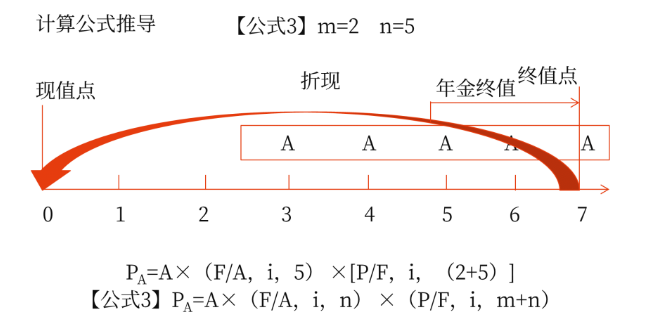

(3)递延年金现值

公式1:PA=A×(P/A,i,n)×(P/F,i,m)

公式2:PA=A×{[P/A,i,(m+n)]-[P/A,i,m]}

公式3:PA=A×(F/A,i,n)×(P/F,i,m+n)

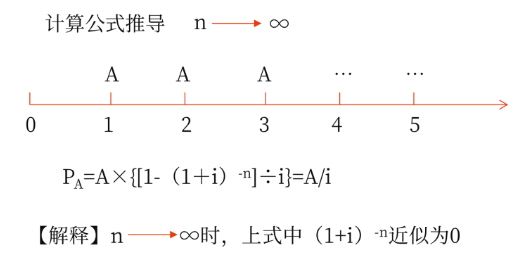

(4)永续年金现值

PA=A/i

3.年偿债基金

【含义】年偿债基金是指为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金。

【计算】根据:FA=A×(F/A,i,n),可推导出:A=FA/(F/A,i,n)

其中:1/(F/A,i,n)称为偿债基金系数,它与年金终值系数(F/A,i,n)互为倒数。

4.年资本回收额

【含义】年资本回收额是指在约定年限内等额回收初始投入资本的金额。

【计算】根据:PA=A×(P/A,i,n),可推导出:A=PA/(P/A,i,n)

其中:1/(P/A,i,n)称为资本回收系数,它与年金现值系数(P/A,i,n)互为倒数。

注:以上内容选自李运河老师2022年《财务与会计》基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号