2023年税务师财务与会计预习考点:证券资产组合的风险与收益(1)

来源:东奥会计在线责编:杨晨2023-01-09 11:04:12

2023年税务师考试预习已经开始,了解税务师知识点在备考税务师的过程中是十分重要的。东奥会计在线为大家整理了《财务与会计》第一章预习知识点,各位考生要多练习勤记忆!

◆推荐:▏财务与会计预习考点汇总 ▏2023年好课 ▏2023年图书

")

【所属章节】

第一章 财务管理概论

【知识点】证券资产组合的风险与收益

两个或两个以上资产所构成的集合,称为资产组合。

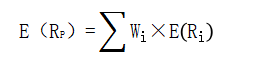

(一)证券资产组合的预期收益率

式中,E(RP)表示证券资产组合的预期收益率(expected return on portfolio);E(Ri)表示组合内第i项资产的预期收益率;Wi表示第i项资产在整个组合(the whole portfolio)中所占的价值比例。

(二)证券资产组合的风险及其衡量

1.证券资产组合的风险分散功能

以两项证券资产组合(σp)为例,证券1和证券2所有可能的配对组合的协方差矩阵如下所示:

σ1,1 σ1,2

σ2,1 σ2,2

左上角的组合(1,1)是σ1与σ1之积,即证券1的方差σ12,右下角的(2,2)是σ2与σ2之积,即证券2的方差σ2。组合σ1,2和组合σ2,1均表示证券1和证券2报酬率的协方差,被计算了两次。

所以,两项证券资产组合的收益率的方差满足以下关系式:

式中,σp表示证券资产组合的标准差,它衡量的是组合的风险;σ1和σ2分别表示组合中两项资产的标准差;w1和w2分别表示组合中两项资产所占的价值比例;ρ1,2反映两项资产收益率的相关程度,即两项资产收益率之间的相对运动状态,称为相关系数。理论上,相关系数介于区间[-1,1]内。

注:以上内容选自华健老师2022年《财务与会计》基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号