2023年税务师财务与会计预习考点:有价证券投资管理

努力不懈的人,会在人们失败的地方获得成功。备考2023年税务师考试,尽早预习是关键。东奥会计在线为大家整理了《财务与会计》第四章预习知识点,一起来学习吧!

◆推荐:▏财务与会计预习考点汇总 ▏2023年好课 ▏2023年图书

【所属章节】

第四章 投资管理

【知识点】有价证券投资管理

债券投资

(一)债券投资的优缺点

债券投资的优缺点 | |

优点 | (1)投资收益比较稳定 (2)投资安全性好 |

缺点 | 购买债券不能达到参与和控制发行企业经营管理活动的目的 |

(二)债券的估价模型

将在债券投资上未来收取的利息和收回的本金折为现值,即可得到债券的内在价值。债券的内在价值也称为债券的理论价格,只有债券价值大于其购买价格时,该债券才值得投资。

影响债券价值的因素主要有债券的面值、期限、票面利率和所采用的贴现率等。

债券估值模型有以下三种:

1. 一年付息一次的债券估价模型

一年付息一次的债券,是指每年年底债券的持有人都会得到当年的利息,在债券到期日收回债券的本金,该债券的价值可由下式计算:

式中,P表示债券价值;k表示市场利率;F表示债券面值;n表示付息期数;I表示每年利息额,每年利息额=债券面值×票面利率。

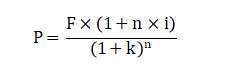

2.到期一次还本付息的债券估价模型

这种债券在未到期之前不支付利息,当债券到期时,一次支付全部的本金及利息,一般情况下,这种债券的利息是按单利计息。到期一次还本付息的债券估价模型为:

式中,P表示债券价值;F表示债券面值;i表示票面利率;k表示市场利率;n表示付息期数。

3.贴现发行债券的估价模型

贴现发行的债券是在债券上没有票面利率,只有票面值的债券。在债券发行时,以低于票面值的价格发行,到期时按面值偿还,面值与发行价格的差额作为债券的利息。贴现发行债券的估价模型为:

P=F/(1+k)n

式中,P表示债券价值;F表示债券面值;k表示市场利率;n表示付息期数。

注:以上内容选自华健老师2022年《财务与会计》基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号