2023年税务师财务与会计预习考点:存货管理

来源:东奥会计在线责编:杨晨2023-02-03 17:12:38

只有设定目标,奔跑的时候才不至于迷失方向。备考2023年税务师考试的预习阶段,充分了解相关知识点是必要的。东奥会计在线为大家整理了《财务与会计》第五章预习知识点,希望大家能坚持学习,努力就会有所收获!

◆推荐:▏财务与会计预习考点汇总 ▏2023年好课 ▏2023年图书

【所属章节】

第五章 营运资金管理

【知识点】存货管理

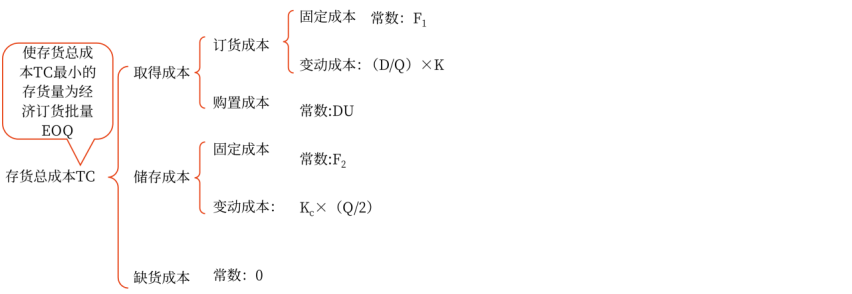

经济订货基本模型

企业存货的最优化,就是使企业存货总成本TC值最小。

经济订货基本模型是建立在一系列严格假设基础上的。这些假设包括:

(1)存货总需求量D是已知常数;

(2)订货提前期是常数;

(3)货物是一次性入库;

(4)单位货物成本K、U为常数,无批量折扣;

(5)库存储存成本与库存水平呈线性关系(KC是常数);

(6)货物是一种独立需求的物品,不受其他货物影响;

(7)不允许缺货,即无缺货成本(TCS为零)。

设立上述假设后,F1、K、D、U、F2、Kc均为常数,TC的大小取决于Q。前述的总成本公式可以简化为:

TC=TCa+TCc+TCs=F1+(D/Q)×K+DU+F2+Kc×(Q/2)

=(D/Q)×K+Kc×(Q/2)+F1+F2+DU

注:以上内容选自华健老师2022年《财务与会计》基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号