2023年税务师财务与会计预习考点:长期股权投资的初始计量

备考税务师考试,就要坚持努力,涓滴之水终可以磨损大石,不是由于它力量强大,而是由于昼夜不舍的滴坠。东奥会计在线为大家整理了《财务与会计》第十一章预习知识点,大家一起来学习吧!

◆推荐:▏财务与会计预习考点汇总 ▏2023年好课 ▏2023年图书

【所属章节】

第十一章 非流动资产(二)

【知识点】长期股权投资的初始计量

长期股权投资初始计量的总原则:

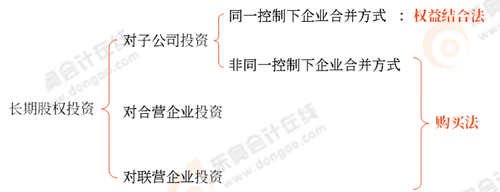

(一)同一控制下企业合并形成的长期股权投资

1.企业合并的概念

企业合并是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。

企业合并的结果通常是一个企业取得了对一个或多个业务的控制权。

构成企业合并至少包括两层含义:

(1)被合并的企业必须构成业务。

业务是指企业内部某些生产经营活动或资产负债的组合(以下简称组合),该组合具有投入、加工处理和产出能力,能够独立计算其成本费用或所产生的收入。业务可以是一家法人企业,也可以是一家法人企业的分公司或分支机构,还可以是企业某个具体的生产车间或生产线。

(2)取得对一个或多个业务的控制权。

从实质重于形式的角度考虑,一方能够对另一方拥有权力,且有能力运用这个权力影响其回报金额,即对其生产经营决策实施控制,形成母子公司关系,就涉及控制权的转移,从合并财务报告角度形成报告主体的变化(控股合并);交易或事项发生以后,一方能够控制另一方的全部净资产,被合并的企业在合并后失去其法人资格,也涉及控制权及报告主体的变化,形成企业合并(吸收合并)。

2.企业合并的方式

按合并完成后的被合并方法人主体是否丧失,企业合并分为控股合并、吸收合并和新设合并。本部分只涉及控股合并。

3.同一控制下的企业合并

(1)概念

参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的(1年及以上),为同一控制下的企业合并。

(2)同一控制下企业合并理念总结

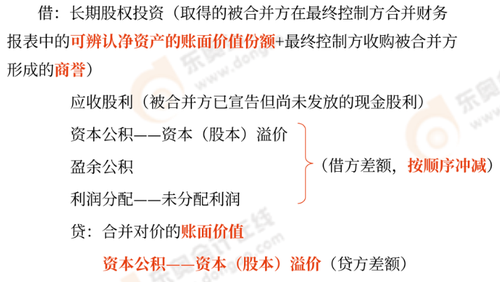

(3)同一控制下企业合并的账务处理

(二)除同一控制下企业合并以外的其他方式(购买法)

1.非同一控制下的企业合并方式

(1)购买方以支付现金、转让非现金资产或承担债务方式等作为合并对价的:

(2)购买方以发行权益性证券(股票)作为合并对价的:

2.企业合并以外方式取得的长期股权投资(对联营企业与合营企业的投资)

(1)以支付现金取得的长期股权投资,应当按照实际支付的购买价款作为初始投资成本,包括与取得长期股权投资直接相关的手续费等必要支出,但不包括应自被投资单位收取的已宣告但尚未发放的现金股利或利润。

(2)以发行权益性证券取得的长期股权投资,应当按照发行权益性证券的公允价值作为初始投资成本,但不包括应自被投资单位收取的已宣告但尚未发放的现金股利或利润。为发行权益性证券支付的手续费、佣金等与发行直接相关的费用,不构成长期股权投资的初始投资成本。这部分费用应自所发行证券的溢价发行收入中扣除,溢价收入不足冲减的,应依次冲减盈余公积和未分配利润。

借:长期股权投资——投资成本(发行股票的公允价值-已宣告但尚未发放的现金股利或利润)

应收股利(已宣告但尚未发放的现金股利或利润)

贷:股本(发行的股票数量×每股面值)

资本公积——股本溢价(发行股票的公允价值-面值)

借:资本公积——股本溢价

贷:银行存款(为发行股票支付的手续费、佣金)

借:长期股权投资——投资成本(直接相关费用)

贷:银行存款

(3)一般而言,投资者投入的长期股权投资应根据法律法规的要求进行评估作价,在公平交易当中,投资者投入的长期股权投资的公允价值与所发行证券的公允价值不应存在重大差异。如有确凿证据表明,取得长期股权投资的公允价值比所发行证券的公允价值更加可靠的,以投资者投入的长期股权投资的公允价值为基础确定其初始投资成本。(即不用购买法)

借:长期股权投资——投资成本(公允价值+直接相关费用)

贷:股本(股票数量×每股面值)

银行存款(股票发行费用、直接相关费用)

资本公积——股本溢价(倒挤差额)

(4)通过非货币性资产交换、债务重组取得的长期股权投资,其初始投资成本应当按照《企业会计准则第7号——非货币性资产交换》、《企业会计准则第12号——债务重组》的相关规定加以确定。

注:以上内容选自华健老师2022年《财务与会计》基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号