2023年税务师财务与会计预习考点:投资性房地产的转换

备考税务师考试,只要你有足够的决心,就一定能够成功。东奥会计在线为大家整理了《财务与会计》第十一章预习知识点,大家一起来学习吧!

◆推荐:▏财务与会计预习考点汇总 ▏2023年好课 ▏2023年图书

【所属章节】

第十一章 非流动资产(二)

【知识点】投资性房地产的转换

(一)转换条件及转换日的确定

企业有确凿的证据表明房地产用途发生改变,满足下列条件之一的,应当将投资性房地产转换为其他资产或者将其他资产转换为投资性房地产。

转换条件(满足其一) | 转换日的确定 |

1.投资性房地产开始自用 | 房地产达到自用状态,企业开始将房地产用于生产商品、提供劳务或者经营管理的日期 |

2.作为存货的房地产改为出租,或者自用建筑物或土地使用权停止自用改为出租 | 租赁期开始日 |

3.自用土地使用权停止自用,改为用于资本增值 | 停止将该项土地使用权用于生产商品、提供劳务或经营管理,且该土地使用权能够单独计量和转让的日期 |

4.房地产开发企业将用于经营租出的房地产重新开发用于对外销售的,从投资性房地产转换为存货 | 租赁期届满、企业董事会或类似机构作出书面决议明确表明将其重新开发用于对外销售的日期 |

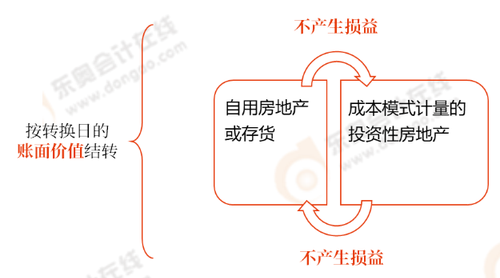

(二)成本模式下的转换

成本模式→自用或存货 | 自用或存货→成本模式 | |

固定(无形)资产 | 借:固定(无形)资产 投资性房地产累计折旧(摊销) 投资性房地产减值准备 贷:投资性房地产 累计折旧(摊销) 固定(无形)资产减值准备 | 借:投资性房地产 累计折旧(摊销) 固定(无形)资产减值准备 贷:固定(无形)资产 投资性房地产累计折旧(摊销) 投资性房地产减值准备 |

开发产品 | 借:开发产品 投资性房地产累计折旧(摊销) 投资性房地产减值准备 贷:投资性房地产 | 借:投资性房地产 存货跌价准备 贷:开发产品 |

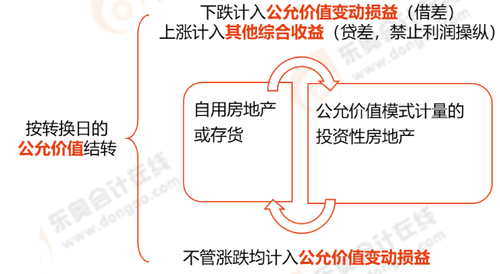

(三)公允价值模式下的转换

公允价值模式→自用或存货 | 自用或存货→公允价值模式 | |

固定(无形)资产 | 借:固定(无形)资产(公允价值) 贷:投资性房地产——成本 ——公允价值变动(或借记) 公允价值变动损益(或借记) | 借:投资性房地产——成本(公允价值) 公允价值变动损益(借方差额) 累计折旧(摊销) 固定(无形)资产减值准备 贷:固定(无形)资产 其他综合收益(贷方差额) |

开发产品 | 借:开发产品(公允价值) 贷:投资性房地产——成本 ——公允价值变动(或借记) 公允价值变动损益(或借记) | 借:投资性房地产—成本(公允价值) 公允价值变动损益(借方差额) 存货跌价准备 贷:开发产品 其他综合收益(贷方差额) |

注:以上内容选自华健老师2022年《财务与会计》基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号