2023年税务师财务与会计预习考点:以现金结算的股份支付

安心做好当下的每一件事,你终将收获更好的自己。决心备考税务师考试就要坚持下去。东奥会计在线为大家整理了《财务与会计》第十二章预习知识点,大家一起来学习吧!

◆推荐:▏财务与会计预习考点汇总 ▏2023年好课 ▏2023年图书

【所属章节】

第十二章 流动负债

【知识点】以现金结算的股份支付

股份支付是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。

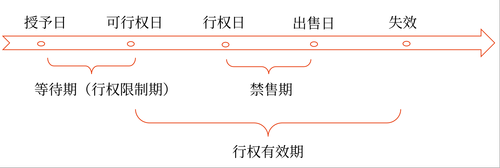

以薪酬性股票期权为例,典型的股份支付通常涉及四个环节:(1)授予;(2)可行权;(3)行权;(4)出售。如下图所示。

以现金结算的股份支付,是指企业为获取服务承担以股份或其他权益工具(仅指企业自身权益工具)为基础计算确定的交付现金或其他资产义务的交易。

账务处理:

项目 | 概念 | 账务处理 |

授予日 | 指股份支付协议获得批准的日期 | (1)授予后立即可行权: 借:生产成本、制造费用、管理费用等 贷:应付职工薪酬(授予日公允价值) (2)除了立即可行权的: 企业在授予日不做会计处理 |

等待期 | 又称行权限制期,是指从授予日至可行权日的时段,是可行权条件得到满足的期间 | 按照每个资产负债表日权益工具的公允价值、根据最新取得的可行权职工人数变动等后续信息作出最佳估计,修正预计可行权的权益工具数量重新计量 借:生产成本、制造费用、管理费用等 贷:应付职工薪酬(资产负债表日权益工具的公允价值×预计可行权的权益工具数量×时间权数-前期累计已确认的成本费用) |

可行权日 | 指可行权条件得到满足、职工或其他方具有从企业取得权益工具或现金权利的日期 | 同上。在可行权日调整至实际可行权水平 |

可行权日之后 | 指可行权日之后至行权日之前的日期 | 企业在可行权日之后不再确认由换入服务引起的成本费用增加,但应当在相关负债在结算前的每个资产负债表日以及结算日,对负债的公允价值重新计量,其变动计入当期损益 借:公允价值变动损益 贷:应付职工薪酬 或相反分录 |

行权日 | 指职工和其他方行使权利、获取现金或权益工具的日期 | 根据行权情况,按照所支付现金: 借:应付职工薪酬—股份支付 贷:银行存款 |

出售日 | 指股票的持有人将行使期权所取得的期权股票出售的日期 | — |

注:以上内容选自华健老师2022年《财务与会计》基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号