2023年税务师财务与会计预习考点:特定交易的会计处理

只有珍惜时间的人,才能得到时间的慷慨。税务师考试备考正在进行中,东奥会计在线为大家整理了《财务与会计》第十五章预习知识点,大家一起来学习吧!

◆推荐:▏财务与会计预习考点汇总 ▏2023年好课 ▏2023年图书

【所属章节】

第十五章 收入、费用、利润和产品成本

【知识点】特定交易的会计处理

(一)附有销售退回条款的销售业务处理

1.客户取得相关商品控制权时:

借:应收账款/合同资产(预期有权收取的对价总额)

贷:主营业务收入(计入交易价格的金额)

预计负债——应付退货款(预期因销售退回将退还的金额)

应交税费——应交增值税(销项税额)

2.形成无条件收款权或者实际收到货款时:

借:应收账款

贷:合同资产

借:银行存款

贷:应收账款

3.资产负债表日,对退货率进行重新评估:

(1)如果原来预计低了,则要调增预计负债和应收退货成本:

借:主营业务收入

贷:预计负债——应付退货款(新预计退货款-原预计退货款)

借:应收退货成本(新预计退货成本-原预计退货成本)

贷:主营业务成本

(2)如果原来预计高了,则要调减预计负债和应收退货成本,即做相反账务处理。

4.实际退回时:

借:预计负债——应付退货款(账面余额,即预计退货款)

应交税费——应交增值税(销项税额)(实际退货款×增值税税率)

主营业务收入(实际退货款-预计退货款)

贷:银行存款[实际退货款×(1+增值税税率)]

借:库存商品(实际退货成本)

贷:应收退货成本(账面余额,即预计退货成本)

主营业务成本(实际退货成本-预计退货成本)

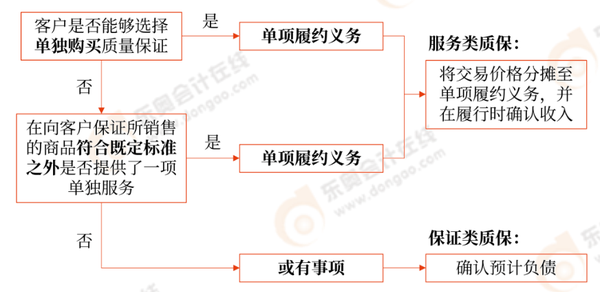

(二)附有质量保证条款的销售业务处理

企业在评估一项质量保证是否在向客户保证所销售的商品符合既定标准之外提供了一项单独的服务时,应当考虑的因素包括:

1.该质量保证是否为法定要求

当法律要求企业提供质量保证时,该法律规定通常表明企业承诺提供的质量保证不是单项履约义务。

2.质量保证期限

企业提供质量保证的期限越长,越有可能表明企业向客户提供了保证商品符合既定标准之外的服务,该质量保证越有可能构成单项履约义务。

3.企业承诺履行任务的性质

如果企业必须履行某些特定的任务以保证所销售的商品符合既定标准(例如,企业负责运输被客户退回的瑕疵商品),则这些特定的任务可能不构成单项履约义务。

(三)多方交易主要责任人或代理人的识别与处理

企业应当根据其在向客户转让商品前是否拥有对该商品的控制权,来判断其从事交易时的身份是主要责任人还是代理人。

(四)客户有额外选择权的销售业务处理

企业向客户授予的额外购买选择权的形式包括销售激励、客户奖励积分、未来购买商品的折扣券以及合同续约选择权等。

对于附有客户额外购买选择权的销售,企业应当评估该选择权是否向客户提供了一项重大权利。

分摊至重大选择权的交易价格与未来的商品相关(合同负债),企业应当在客户未来行使该选择权取得相关商品的控制权时,或者在该选择权失效时确认为收入。

当企业向客户提供了额外购买选择权,但客户在行使该选择权购买商品的价格反映了该商品的单独售价时,即使客户只能通过与企业订立特定合同才能获得该选择权,该选择权也不应被视为企业向该客户提供了一项重大权利,企业无须分摊交易价格,只有在客户行使选择权购买额外的商品时才需要进行相应的会计处理。(即不满足上述条件2)

(五)涉及知识产权许可的销售业务处理

企业向客户授予知识产权许可的,应当按照“识别合同中的单项履约义务”的要求,评估该知识产权许可是否构成单项履约义务,构成单项履约义务的,应当进一步确定其是在某一时段内履行还是在某一时点履行。

(六)售后回购销售业务处理

售后回购,是指企业销售商品的同时承诺或有权选择日后再将该商品(包括相同或几乎相同的商品,或以该商品作为组成部分的商品)购回的销售方式。

(七)客户有未行使合同权利的销售业务处理

(八)客户支付的不可退还的初始费业务处理

注:以上内容选自华健老师2022年《财务与会计》基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号