2023年税务师财务与会计预习考点:政府补助

失败是不可避免的,但只要坚持到底,总能收到意想不到的成效。税务师考试备考正在进行中,东奥会计在线为大家整理了《财务与会计》第十五章预习知识点,大家一起来学习吧!

◆推荐:▏财务与会计预习考点汇总 ▏2023年好课 ▏2023年图书

【所属章节】

第十五章 收入、费用、利润和产品成本

【知识点】政府补助

(一)政府补助的概念与特征

1.概念

政府补助是指企业从政府无偿取得货币性资产或非货币性资产。

2.特征

(1)来源于政府的经济资源

对于企业收到的来源于其他方的补助,有确凿证据表明政府是补助的实际拨付者,其他方只起到代收代付作用的,该项补助也属于来源于政府的经济资源。

(2)无偿性

企业取得来源于政府的经济资源,不需要向政府交付商品或服务等对价。

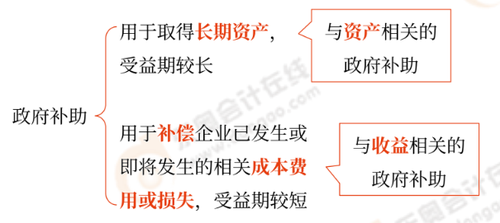

(二)关于政府补助的分类

(三)政府补助的会计处理

1.政府补助的计量

(1)货币性资产形式的政府补助

①通常按照收到或应收的金额计量;

②存在确凿证据表明该项补助是按照固定的金额标准拨付的,如按照实际销量或储备量与单位补贴定额计算的补助等,可以按照应收的金额计量。

(2)非货币性资产形式的政府补助

实务中存在政府无偿给予企业长期非货币性资产的情况,如无偿给予土地使用权、天然起源的天然林等。

①政府补助为非货币性资产的,应当按照公允价值计量;

②公允价值不能可靠计量的,按照名义金额(1元)计量。

对以名义金额计量的政府补助,在取得时计入当期损益。

2.会计处理方法

通常情况下,若政府补助补偿的成本费用是营业利润之中的项目,或该补助与日常销售等经营行为密切相关如增值税即征即退等,则认为该政府补助与日常活动相关。

日常活动 | 非日常活动 | |

总额法 | 计入其他收益 | 计入营业外收入 |

净额法 | ①与资产相关:冲减固定资产等 ②与收益相关:冲减库存商品、管理费用等 | 冲减营业外支出 |

3.与资产相关的政府补助

总额法 | 净额法 | |

收到补助资金时 | 借:银行存款等 贷:递延收益 | 借:银行存款等 贷:递延收益 |

购置长期资产时 | 借:固定资产 贷:银行存款 | 借:固定资产 贷:银行存款 借:递延收益 贷:固定资产 |

资产使用寿命内 | 借:制造费用 贷:累计折旧 借:递延收益 贷:其他收益(日常) 营业外收入(非日常) | 借:制造费用 贷:累计折旧 |

提前出售、报废 | 借:资产处置损益(出售) 营业外支出(报废) 贷:固定资产清理 借:递延收益(未摊销的余额) 贷:其他收益(日常) 营业外收入(非日常) | 借:资产处置损益(出售) 营业外支出(报废) 贷:固定资产清理 |

4.与收益相关的政府补助

总额法 | 净额法 | ||

补偿以后期间的成本费用或损失 | 收到补助资金时 | 借:银行存款等 贷:递延收益 | 借:银行存款等 贷:递延收益 |

成本费用或损失发生时 | 借:递延收益 贷:其他收益(日常) 营业外收入(非日常) | 借:递延收益 贷:库存商品、管理费用、 营业外支出等 | |

补偿已发生的成本费用或损失 | 借:银行存款等 贷:其他收益(日常) 营业外收入(非日常) | 借:银行存款等 贷:库存商品、管理费用、 营业外支出等 | |

5.对于综合性项目的政府补助,需要将其区分为与资产相关的部分和与收益相关的部分,分别进行会计处理;难以区分的,将政府补助整体归类为与收益相关的政府补助。

6.财政贴息

7.已确认的政府补助需要退回,应当分别下列情况进行会计处理:

【总原则】将原政府补助的会计处理反向冲回。

(1)初始确认时冲减相关资产账面价值的,应当调整资产账面价值;(与资产相关政府补助,净额法)

(2)存在相关递延收益的,冲减相关递延收益账面余额,超出部分计入当期损益;

(3)属于其他情况的,直接计入当期损益。

借:其他收益、营业外收入(总额法)

管理费用、营业外支出等(净额法)

贷:银行存款(实退金额)

注:以上内容选自华健老师2022年《财务与会计》基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号