2023年税务师财务与会计预习考点:现金流量表补充资料的编制

来源:东奥会计在线责编:姜喆2023-05-23 15:03:32

学习是智慧之源,而勤奋与努力则是源头活水。三者合一才可拥有高效的学习。税务师考试备考正在进行中,东奥会计在线为大家整理了《财务与会计》第十八章预习知识点,大家一起来学习吧!

◆推荐:▏财务与会计预习考点汇总 ▏2023年好课 ▏2023年图书

【所属章节】

第十八章 财务报告

【知识点】现金流量表补充资料的编制

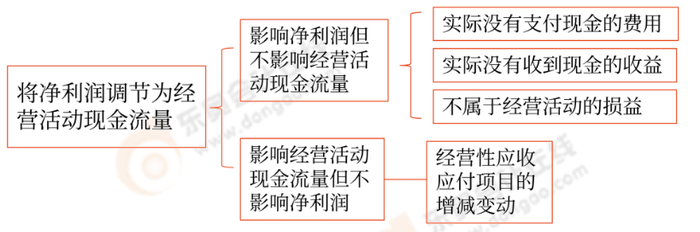

企业应当采用间接法在现金流量附注中披露将净利润调节为经营活动现金流量的信息。现金流量表补充资料包括将净利润调节为经营活动现金流量、不涉及现金收支的重大投资和筹资活动、现金及现金等价物净变动情况等项目。

(一)将净利润调节为经营活动的现金流量的编制

采用间接法将净利润调节为经营活动的现金流量净额时,主要需要调整四大类项目:

(二)不涉及现金收支的重大投资和筹资活动披露

不涉及现金收支的重大投资和筹资活动,反映企业一定期间内影响资产或负债但不形成该期现金收支的所有投资和筹资活动的信息。这些投资和筹资活动虽然不涉及当期现金收支,但对以后各期的现金流量有重大影响。包括:

1.“债务转为资本”项目;

2.“一年内到期的可转换公司债券”项目。

(三)“现金及现金等价物净增加额”与现金流量表中的“现金及现金等价物净增加额”项目的金额应当相等。

注:以上内容选自华健老师2022年《财务与会计》基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号